글로벌 주요 제약바이오기업 10곳 2분기 재무실적 해부

빅파마 10곳 2Q 성장률 27%↑…R&D 투자 평균 2.6조

화이자, 매출 2배↑…코로나 백신 올해 39조, J&J ‘추격’

글로벌 주요 빅파마들이 하반기 실적 개선의 신호탄을 쐈다. 2분기 들어 몸집은 불리고 내실은 다지면서 코로나19 사태에 따른 지난 1분기 영업 부진을 만회하는 양상이 뚜렷했기 때문이다.

존슨앤존슨은 26조 원의 매출로 1위 자리를 지켜냈다. 화이자는 코로나19 백신 매출 증가로 인해 외형과 수익성 모두 큰 폭의 증가율을 보였다. 반면 머크, 일라이릴리, 아스트라제네카 등은 연구개발비 증가로 인해 수익성 저하에 노출됐다.

<메디코파마뉴스>는 올해 2분기 실적을 발표한 글로벌 주요 제약바이오기업 10곳(존슨앤존슨, 머크, 화이자, 노바티스, GSK, 애브비, 암젠, 일라이 릴리, BMS, 아스트라제네카)의 재무실적을 들여다 봤다.

글로벌 빅파마 10곳의 평균 매출성장률은 26.7%로 큰 폭의 증가율을 보였다.

다만 여기에는 ‘숨은 일인치’도 존재했다.

엘러간을 인수한 애브비(33.9%↑)와 백신 매출로 성장세가 컸던 화이자(92.4%↑)를 제외하면 나머지 기업의 평균치는 17.6%로 줄어든 것.

그럼에도 흥미로운 점은 빅파마의 수익성이 대폭 개선됐다는 점이다. 실제로 영업이익은 전체의 절반이 넘는 7곳이 증가했고 3곳만이 감소한 것으로 나타났다.

앞서 1분기 절반 이상의 기업이 코로나19 사태의 직격타를 맞으면서 영업이익이 감소했지만 2분기 들어 상당수 기업이 ‘턴 어라운드’에 성공하면서 하반기 실적 반격을 예고한 것이다.

영업이익 규모는 존슨앤존슨이 7조900억 원을 달성해 가장 높은 수익을 기록했다. 이어 화이자와 애브비, 노바티스도 각각 6조3,600억 원, 5조4,200억 원, 3조4,800억 원의 대규모 이익을 실현했다.

반면 머크(전년比 34.5%↓ 감소액 1조2,700억원), 아스트라제네카(11.6%↓ 1,600억원), 일라이릴리(0.8%↓ 100억원)는 영업이익이 쪼그라든 것으로 나타났다.

그러나 이들 3곳마저도 영업이익 감소가 사실상 연구개발비 증가에 따른 원인으로 분석되면서 하반기 수익성 개선이 이뤄질 것으로 관측됐다.

실제로 머크의 연구개발비 증가액은 2조5,100억 원, 아스트라제네카 4,700억 원, 일라이릴리 3,200억 원 등 전년 대비 R&D 투자를 추가 투입한 것으로 분석됐다.

연구개발비 규모는 10곳 중 8곳의 빅파마가 전년보다 증가한 것으로 나타났다. 실적 부진 우려에도 당장의 이익보다는 미래성장동력 확보가 시급하다고 판단한 것이다.

≫ 몸집 2배 커진 화이자, 매출 1위 J&J ‘맹추격’

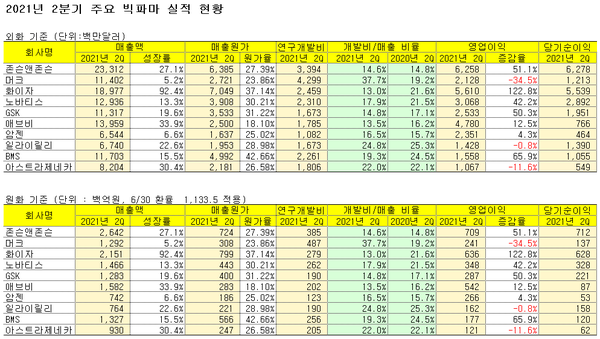

기업별 외형 규모를 살펴 보면, 존슨앤존슨은 올 2분기, 전년대비 27.1% 성장한 26조4,200억 원(233억1,200만달러, 6/30일 1,133.5원 환율환산)의 매출을 기록한 것으로 집계됐다.

매출 성장에 있어서는 화이자가 돋보였다. 이 회사는 2분기 21조5,100억 원의 판매고로 92.4%의 성장률을 달성했다. 코로나19 백신으로 8조8,844억 원(78억3,800만달러)의 매출이 반영된 결과다.

엘러간을 인수한 애브비(매출 15조8,200억원)는 외형 성장률이 33.9%에 달했다. 아스트라제네카도 백신 매출 성장으로 30.4%의 큰 폭 성장을 기록했다.

이 외 일라이릴리(7조6,400억원, 22.6%↑), GSK(12조8,300억원, 19.6%↑), BMS(13조2,700억원, 15.5%↑), 노바티스(14조6,600억원, 13.3%↑) 등도 두 자릿수 성장률을 달성했으며 머크(12조9,200억원, 5.2%↑)와 암젠(12조9,200억원, 5.2%↑)은 최소한의 성장률을 확보했다.

≫ 매출원가율 10곳 평균 29.1%…원가↓ = 수익↑ 공식 ‘재증명’

최종 판매가를 결정짓는 매출원가율은 10곳 평균 29.1%였다.

이 가운데 애브비가 18.1%로 매출원가율이 가장 낮았다. 머크, 암젠, 아스트라제네카, 존슨앤존슨 등은 25% 내외의 원가율을 유지했다.

반면, GSK, 노바티스는 30% 내외, 화이자는 37%, BMS는 43%로 매출원가 비중이 높은 것으로 드러났다.

원가율이 낮을수록 기업이 가져가는 수익은 더 많아지는 만큼 제약사 입장에선 신경 쓸 수밖에 없는 수치다. 실제로 원가율이 낮아진 곳에서는 영업이익이 증가하는 반면, 높아진 곳에서는 영업이익이 감소하는 모양새가 뚜렷했다.

대표적으로 전년보다 원가율이 낮아진 존슨앤존슨(전년比 원가율 8%↓), BMS(7.5%↓), 애브비(4.8%↓)는 영업이익이 각각 51.1%, 65.9%, 12.5% 증가했다.

반면 원가율이 높아진 아스트라제네카(11.2%↑), 일라이릴리(6.8%↑) 등은 영업이익이 각각 11.6%, 0.8% 감소한 것으로 나타났다.

≫ 10곳 R&D 투자비율 평균 19.4%…미래성장동력 확보 ‘분주’

빅파마 10곳의 연구개발비는 전체 매출의 평균 19.4%를 차지한 것으로 조사됐다. 이는 전년 19.8%와 비슷한 수준이지만 이 기간 늘어난 매출을 감안하면 10곳의 R&D 투자 규모는 작년보다 4조6,600억 원 증가한 것으로 분석됐다.

연구개발비 규모를 보면 노바티스와 BMS만이 소폭의 감소세를 보였을 뿐 나머지 8곳 모두 증가했다. 구체적으로는 머크(연구개발비 4조8,700억원), 존슨앤존슨(3조8,500억원), 화이자(2조7,900억원), 노바티스(2조6,200억원), BMS(2조5,600억원), 아스트라제네카(2조500억원), 애브비(2조200억원), 일라이릴리(1조9,000억원), GSK(1조9,000억원), 암젠(1조2,300억원) 순으로 R&D 투자 규모가 컸다.

R&D 비율(연구개발비/매출 비중)로 보면 머크(37.7%), 일라이릴리(24.8%), 아스트라제네카(22%) 등이 전체 매출에서 20% 이상을 신약개발에 투자한 것으로 나타났다.

≫ 존슨앤존슨, 코로나19 부진 탈출…‘턴 어라운드’ 성공

존슨앤존슨(전문의약품 사업부문 얀센)은 지난해 코로나19 사태로 인한 영업 부진의 늪에서 벗어나 턴 어라운드에 성공했다.

이 회사는 지난해 2분기만 해도 외형이 10% 이상 역성장(당시 매출 20조7,900억원)하는 부진을 겪었다.

그러나 올해 들어 의료기기와 항암제 판매고가 정상 궤도에 들어오면서 매출과 영업이익 모두 실적개선을 이뤄낸 것.

매출은 지난해 같은 기간과 비교해 27.1% 늘어난 26조4,200억 원(233억1,200만달러), 영업이익은 7조900억 원으로 시장의 기대치를 넘어서는 결과지를 받아 들었다.

특히 제약 부문에서 14조2,891억 원(125억9,900만달러)의 매출을 올리면서 전년보다 17.2% 성장했으며 의료기기 사업부 매출도 7조9,096억 원(69억7,800만달러)으로 62.7% 확대됐다.

여기에는 주력 제품인 건선치료제인 ‘스텔라라’(매출 22억7,400만달러, 34%↑), 다발골수종 치료제 ‘다잘렉스’(14억3,300만달러, 59.2%↑), 혈액암치료제 ‘임브루비카’(11억1,600만달러, 17.7%↑)가 회사의 성장세를 견인했다.

존슨앤존슨은 연구개발비로 전년(3조700억원)보다 높은 수준인 3조8,500억 원을 지출했다. 다만 전체 매출에서 R&D 비용이 차지하는 비중은 14.6%로 작년(12.4%)보다는 감소한 모습이었다.

한편, 코로나19 백신 매출은 1,859억 원(1억6,400만달러)으로 경쟁사인 모더나와 화이자에 비해 상대적으로 기대 이하의 실적을 낸 것으로 조사됐다.

≫ 코로나가 ‘쏘아올린’ 틈새시장…화이자, 백신 판매고 13조원 육박

화이자는 코로나19 백신을 통해 두 배에 육박하는 성장률을 기록하면서 ‘어닝 서프라이즈’를 달성했다.

이 회사의 2분기 매출은 21조5,100억 원(189억7,700만달러)으로 전년대비 92.4% 성장했다. 같은 기간 영업이익 역시 6조3,600억 원으로 122% 늘어났다.

이는 지난해 특허만료 의약품 사업부인 업존의 실적 감소에 따른 기저효과가 작용한 것으로 보인다.

주목할 점은 코로나19 백신 'BNT162b2'의 판매고다.

화이자의 코로나 백신은 2분기에만 8조8,844억 원(78억3,800만달러)의 매출을 올렸다. 상반기 누적으로 보면 12조8,086억 원(113억달러)에 달하는 규모다.

회사는 올해 코로나 백신의 매출 전망치를 약 39조 원(335억달러)으로 잡고 있다. 이에 따라 화이자의 하반기 실적도 최소 상반기 매출(336억달러)의 두 배를 웃돌 것으로 점쳐지고 있다.

화이자는 코로나 백신을 제외하고도 전반적으로 10% 이상 매출이 늘어난 것으로 조사됐다.

여기에는 주요 품목의 공이 컸다. 실제로 유방암치료제 ‘입랜스’는 4.1% 증가한 1조5,914억 원(14억400만달러), 항응고제 ‘엘리퀴스’ 1조6,787억 원(14억8,100만달러, 16%↑) 등 회사 대표 제품들의 판매고가 외형 성장에 힘을 보탰다. 폐렴구균백신 ‘프리베나13’ 역시 12억4,100만 달러의 매출을 기록하며 성장 요인으로 작용했다.

≫ 엘러간 ‘품 안은’ 애브비…보톡스, 34% 외형 성장 ‘견인’

애브비는 보톡스 전문기업 엘러간을 인수하면서 외형을 34% 불렸다. 이 회사가 2분기 기록한 매출은 15조8,200억 원(139억5,900만달러), 영업이익은 5조4,200억 원(47억8,000만달러)에 달하면서 우량 성적표를 받아들었다.

애브비는 지난해 5월, 보툴리눔톡신 제제를 만드는 미국 엘러간社를 총 630억달러, 우리 돈 약 71조4,924억원에 인수했다.

그러나 M&A가 성사된 이후 코로나19 사태로 인해 보톡스의 판매고가 급감하면서 실적 우려가 제기됐다.

예상은 보기 좋게 빗나갔다. 올 2분기 엘러간의 보톡스 총 매출액은 11억8,700만 달러로 1분기 11억6,500만 달러와 합해 상반기에만 21억9,600만 달러(2조4,892억원)의 판매고를 기록한 것.

이 회사의 또 다른 주력 제품 가운데 하나인 류마티스관절염 치료제 ‘휴미라’는 전년대비 4.8% 늘어난 50억6,800만 달러의 매출을 올리면서 실적 성장을 견인했다.

한편 애브비가 미래 핵심품목으로 밀고 있는 건선 치료제 ‘스카이리치’는 6억7,400만 달러의 판매고를 기록하며 새로운 캐시카우로 자리매김 하는 모양새였다.

이 외에도 류마티스관절염 치료제 ‘린버크’ 3억7,800만 달러, 백혈병 치료제 ‘임브루비카’ 13억8,100만 달러 등 이 회사의 주요 품목들이 상반기에 고르게 매출을 끌어 올린 것으로 분석됐다.