SK바이오팜은 엑스코프리 확장, 대웅은 나보타·펙수클루·디지털헬스케어 3축 강화

녹십자, 미국 알리글로 매출 본격화… 종근당·동아ST는 파이프라인 가시성 확대

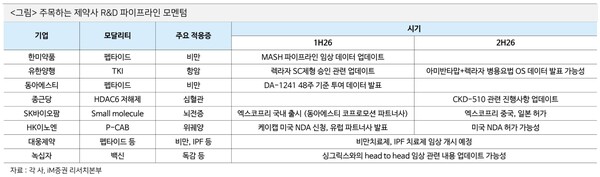

[메디코파마뉴스=정재노 기자] 내년 제약·바이오 업종은 글로벌 불확실성 해소와 실적 기반 성장에 힘입어 반등이 예상된다. iM투자증권은 2026년 유망 기업으로 SK바이오팜, 대웅제약, 녹십자를 포함한 국내 주요 제약사들의 기업별 핵심 투자 포인트를 제시했다.

◇SK바이오팜– 엑스코프리 질주 지속, 두 번째 상업화 제품 기대

내년 SK바이오팜의 투자 포인트는 엑스코프리의 미국 매출 확대와 신규 신경계 치료제 도입 가능성이다. 엑스코프리는 제네릭 출시에도 TRx 증가세가 지속되고 있으며, 2026년 미국 매출 1조 원 돌파가 가능하다는 평가다. 미국 직판 구조를 유지하며 영업이익률 40%대를 지속할 것이란 전망이다. 또한 두 번째 상업화 제품 도입이 가시권에 들어오며 외형 확장의 모멘텀도 커지고 있다.

◇대웅제약– 나보타·펙수클루·디지털헬스케어 ‘3축 성장’

대웅제약은 톡신·소화기·디지털헬스케어 사업의 삼각 성장이 본격화될 전망이다. 나보타는 미국 점유율 14%를 회복하며 성장성이 높아졌고, 필러와 묶어 판매하는 ‘번들 전략’으로 북미 및 신흥국 시장 확대도 이어질 것으로 예상된다.

펙수클루는 중국을 포함해 총 12개국 허가를 확보했고, 2026년 추가 적응증과 글로벌 출시 확대로 매출 반등이 본격화될 전망이다. 디지털 헬스케어 부문은 병상 기반 모니터링 기술이 빠르게 확산되며 신규 성장축으로 자리 잡을 가능성이 크다.

◇GC녹십자– 알리글로 미국 매출 본격화, 혈장센터 확장 효과

녹십자의 핵심 모멘텀은 미국 IVIG 시장에서의 알리글로 매출 확대다. 미국 시장은 만성적으로 수요가 공급을 초과하고 있어 고수익 구조가 유지될 것으로 전망된다. 2026년 알리글로 미국 매출은 1500억 원 이상으로 추정되며, ABO 혈장센터 확장을 통한 원가율 개선도 기대된다.

이와 함께 큐레보의 대상포진백신 임상(H2H), 배리셀라 백신의 동남아 시장 진입 등 백신 포트폴리오 확장도 주요 관전 포인트다.

◇종근당 – 케시본·나파벨탄 안정 성장…미래 항암·대사질환 파이프라인이 핵심

종근당은 기존 주력 품목인 케시본·나파벨탄·프롤리아·피레스파 등 전문의약품 라인업이 안정적인 성장을 이어가고 있으며, 내년에는 대사질환·항암제 중심 파이프라인의 임상 진척이 본격화되는 흐름이 예상된다.

특히 종근당이 장기간 투자해온 CKD-510(심부전), CKD-508(이상지질혈증), CKD-702(이중항체 항암제) 등 핵심 파이프라인은 내년 다수의 임상 이벤트가 예정돼 있어 신약 가치 재평가가 기대된다.

또한 미국과 글로벌 시장 진출을 염두에 둔 KD-019 플랫폼 개발, 조기·중기 단계에서의 항암·면역질환 파이프라인 확장 등도 가시적 성과가 나타날 가능성이 높아, 단기 실적 안정성과 중장기 신약 개발 모멘텀을 동시에 갖춘 제약사로 평가된다.

◇동아에스티 – 엑스코프리 도입 효과 본격화 + 비만·중추신경계 R&D 가속

동아에스티는 내년 엑스코프리의 국내 도입 효과, 자큐보(P-CAB)의 매출 확대, 그리고 비만·중추신경계·MASH 등 핵심 파이프라인의 임상 진척이 동시에 맞물리며 성장 모멘텀이 강화될 전망이다. SK바이오팜으로부터 확보한 엑스코프리 국내 판권은 내년 상반기 급여 및 약가 결정 이후 시판이 본격화될 것으로 예상되며, 새로운 외형 성장축으로 자리잡을 가능성이 크다.

또한 자회사(ST Pharm·동아제약)와의 R&D 연계가 강화되면서 파이프라인 추진력이 높아지고 있고, DA-1726(비만·MASH), DA-7503(치매), DA-3501(ADC) 등 주요 후보물질이 임상 단계로 속속 진입하며 중장기 기업가치 재평가 요인도 확대되고 있다.

◇HK이노엔 – 케이캡 美·EU 시장 진입이 결정적

HK이노엔의 내년 최대 이벤트는 케이캡의 미국 FDA 심사다. 미국 임상 3상 성공 후 올 하반기 NDA 제출이 예정돼 있으며, 승인 시 2026년 본격 판매가 가능하다. 유럽 파트너십 발표도 임박하면서 글로벌 시장 확장세가 구체화될 전망이다. 국내에서는 P-CAB 시장 점유율 확대와 수액·항암제 사업 회복이 안정적 실적을 뒷받침한다.

iM투자증권은 “그간 제약·바이오 업종의 불확실성을 야기한 약가·관세 리스크가 대부분 해소됐다”며 “2026년에는 글로벌 사업 경험·플랫폼 기술·고성장 품목을 갖춘 기업을 중심으로 리레이팅이 본격화될 것”이라고 평가했다.