ABO는 볼륨 확대, GC랩텍은 플랫폼 강화

내부 합병 통해 미국 사업축 정렬 가속화

[메디코파마뉴스=정재노 기자] GC녹십자그룹의 미국 사업이 혈장(ABO) 네트워크와 진단·헬스서비스(GC Labtech, 이하 GC랩텍) 플랫폼을 양대 축으로 한 투트랙 구조로 정리되고 있다. 최근 GC랩텍이 Genece Health(지니스헬스)를 흡수합병하면서, 그룹의 미국 내 헬스케어 사업이 ‘혈장–진단’ 이원화 전략으로 구체화되고 있다는 평가다.

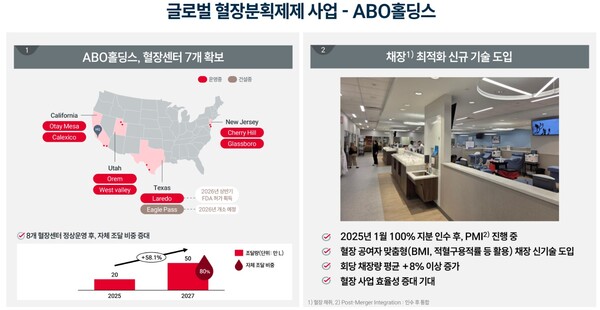

미국 혈장 사업은 ABO Holdings를 정점으로 한 100% 자회사 체제로 재편됐다. 녹십자는 올해 1월 ABO Holdings의 지분 100%를 확보하며 완전 자회사로 편입했고, 이를 통해 미국 혈장 네트워크를 그룹 지배구조 안으로 완전히 흡수했다. 현재 ABO 산하에는 각 주별 ABO Plasma LLC(채혈센터 법인) 10개사와 부동산 임대업 자회사 1개가 소속돼 있으며, 혈장 채취·판매를 통한 원료 공급망 확충이 핵심 역할이다.

ABO 편입 이후 채혈센터 증설로 물량이 급증하며 외형은 반기 대비 약 3배 수준으로 확대됐다. 다만 혈장 평균단가가 전년 대비 약 9% 하락한 데다, 채혈 이후 검사와 판매까지 시간이 소요되면서 재고와 자금 부담이 함께 늘어나는 구조다. 그룹은 미국 혈장 네트워크를 핵심 공급망으로 묶고, 해당 사업을 글로벌 혈장 공급망 확충을 위한 고투자·고성장 축으로 관리하고 있다.

아울러 ABO가 확보한 원료 혈장은 면역글로불린(IVIG) ‘알리글로’ 생산으로 연결되고, 미국 내 판매는 GC Biopharma USA(미국 판매 법인)가 맡고 있다. 올 3분기 누적 알리글로 매출이 빠르게 늘며 연간 1억달러 가이던스에 근접한 것으로 전해지는 등 ‘공급(ABO)–제품(알리글로)–판매(미국 법인)’의 직렬 구조가 실제 매출로 검증되는 국면이다. 초기 확산 채널은 전문약국(스페셜티 파머시) 비중이 크다.

반면 미국 진단·헬스서비스 부문은 GC랩텍과 지니스헬스가 중심을 이루는 별도 축이다. 두 법인은 검진·진단·헬스케어 서비스를 담당하며, 혈장 사업과는 성격이 다른 플랫폼·네트워크 기반 비즈니스 모델을 갖고 있다.

이달 들어 GC랩텍이 지니스헬스를 흡수합병하면서, 해당 라인이 단일 플랫폼 중심으로 재편됐다. 신규 인수합병이 아닌 내부 구조조정 성격으로, 미국 진단사업의 의사결정·재무·규제 대응 체계를 GC랩텍으로 일원화하려는 전략적 움직임으로 해석된다.

이번 합병은 연결 기준 자산·부채·매출에 유의미한 변동이 없을 만큼 회계적 영향은 제한적이지만, 조직·법인 구조 슬림화와 사업축 정렬을 통한 운영 효율화라는 측면에서 의미가 있다는 지적이다.

미국에서 검진·진단 서비스 플랫폼 역할을 수행하는 GC랩텍으로 검체 흐름·고객 접점·데이터 관리를 모으면 중복이 줄고 속도가 빨라진다. 더불어 지니스헬스에 얽혀 있던 현지 금융기관 대출과 국내 지급보증 라인을 GC랩텍 기준으로 재정렬할 수 있어, 만기·금리·약정 관리가 단순화되는 등 보증·차입 리스크 통제에도 유리하다.

녹십자의 미국 전략은 단일 사업군 확장이 아닌 ‘혈장–진단’ 투트랙 구조로 확고해지는 모습이다. ABO 라인(혈장)은 채혈센터 네트워크 확장을 통해 대규모 매출 성장이 가능하지만, 단가·환율 변동과 운전자본 부담이 큰 고투자형 사업이다. 반면 GC랩텍 라인(진단·헬스서비스)은 자산 구조가 가볍고, 보험·규제·의료 네트워크 환경에 따라 실적이 좌우되는 플랫폼 중심 사업으로 구분된다.

두 축이 맞물리며, 녹십자는 미국 내에서 채혈 인프라(공급망)부터 진단서비스(결과·데이터 관리)까지 아우르는 통합 헬스케어 체계 구축이 가능할 것으로 보고 있다.

제약바이오 업계 한 관계자는 “ABO는 볼륨 확장이 가능한 사업이고, GC랩텍은 서비스·플랫폼 확장이 가능한 영역”이라며 “두 축을 병행하는 전략은 리스크 분산과 장기 성장 기반 확보 차원에서 의미가 있다”고 말했다.