유통주식수 감소로 목표가 +47% 조정

5공장 램프업·미국 공장 검토로 중장기 모멘텀 강화

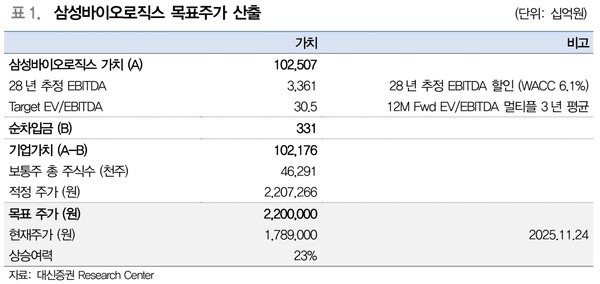

[메디코파마뉴스=정재노 기자] 삼성바이오로직스가 인적분할 이후 ‘순수 CDMO(위탁생산) 기업’으로 재정의되면서 기업가치 우상향이 본격화될 것이라는 전망이다. 대신증권은 분할에 따른 유통주식수 감소 효과를 반영해 목표주가를 기존 150만원에서 220만 원으로 47% 상향했다.

대신증권은 25일 보고서에서 “목표주가 상향은 실적 변화 때문이 아니라, 인적분할 후 유통주식수 감소(-35%)에 따른 표면적 조정 효과”라며 “삼성바이오로직스가 CDMO 단일 사업자로 재탄생하면서 글로벌 경쟁력이 더욱 뚜렷해질 것”이라고 분석했다.

분할 효과는 시가총액에도 나타났다. 재상장일 기준 삼성바이오로직스(로직스) 시가총액은 82.8조 원으로 분할 전 대비 46.5% 증가했고, 삼성에피스홀딩스는 10.9조원 수준이었다. 합산 시총은 93.7조원으로 분할 전보다 7.9% 늘어났다.

대신증권은 “3주간의 거래정지로 호재 반영이 지연됐지만, 분할 이후 CDMO 본업 경쟁력이 강화되며 주가 방향성은 우상향이 될 것”이라며 4공장 풀가동, 5공장 램프업, 미국 공장 검토 등 중장기 성장 모멘텀이 유효하다고 진단했다.

올해 실적 전망도 긍정적이다. 대신증권은 2025년 매출 4.46조원, 영업이익 2.06조원, 영업이익률(OPM) 46.3%를 예상했다. 환율 하락 위험이 존재해도 △운영 효율 개선 △배치 가격 인상 △가동률 상승에 따른 영업레버리지 효과로 높은 수익성이 유지될 것이라는 설명이다.

대신증권은 보고서에서 “삼성바이오로직스는 5공장 실적이 2026년부터 본격 반영되며 수익성이 한 단계 더 개선될 것”이라며 “글로벌 CDMO 피어(론자) 대비 높은 성장성과 마진 구조가 밸류에이션 프리미엄을 정당화한다”고 평가했다.