코스피·코스닥 상장 제약바이오 기업 핵심감사항목 해부(下)

밀어넣기 매출 인식은 ’반칙‘…“환불부채로 회계 처리해야”

재고자산 평가의 투명성 ‘도마위’…‘감사 잣대’ 엄격해져

[메디코파마뉴스=김정일 기자] 우리나라 대표 제약바이오 기업들이 분식 회계 논란에 빠져있다. 2018년 증권선물위원회(이하 증선위)의 검찰 고발로 시작된 삼성바이오로직스의 고의 분식 회계논란은 현재도 진행 중이며 셀트리온은 중대한 회계 위반을 저질렀지만, 고의성이 없는 걸로 지난 3월 결론났다. 지난해에는 씨젠이 과거 대리점으로 ’밀어내기‘ 매출과 무형자산 ’개발비‘ 과대계상으로 분식 회계를 저지른 것이 드러났다.

이 3개 기업은 지난해 각각 영업이익만 5,373억 원, 7,525억 원, 6,667억 원으로 에스디바이오센서(영업이익 1조3,640억 원) 다음으로 업계에서 가장 많은 이익을 낸 국내 대표 제약바이오기업들이다.

문제는 이런 분식 회계나 위반 사실들이 드러날 때마다 해당 기업의 주가는 급락이 뒤따랐다는 점이다.

그리고 그 파장은 업계 전반 신뢰에 흠집을 냈다. 이에 금융당국마저도 올해 사업보고서 중점점검 사항으로 ’핵심감사항목‘의 공시 누락 여부를 점검하겠다고 예고한 바 있다. 투자자들의 눈이 각 기업 외부 감사인의 회계 감사보고에 시선이 모아지고 있는 배경이다.

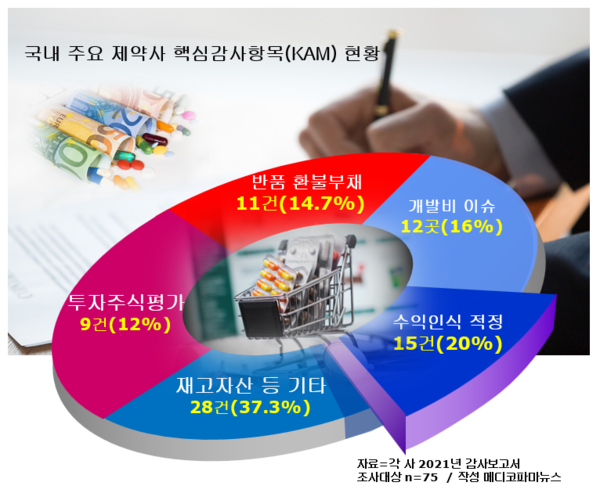

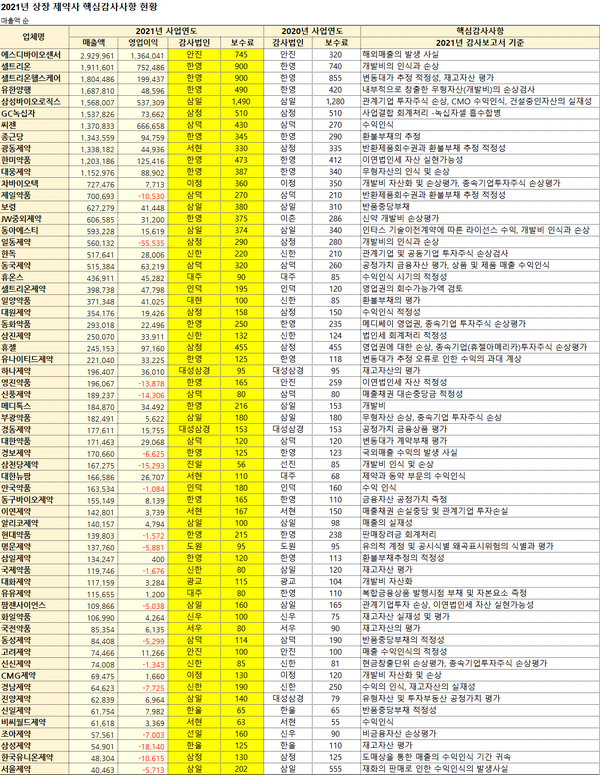

<메디코파마뉴스>는 주요제약사 62곳의 2021년 사업보고서와 감사보고서를 토대로 외부 회계법인들이 집중적으로 감사한 핵심항목들을 들여다 봤다. 이번 하편에서는 외부 감사자가 바라본 핵심감사항목 가운데 ▲ 반품조건의 판매 여부(환불 부채)에 따른 매출 인식 ▲ 재고자산 평가의 투명성에 대해 살펴봤다.

≫ 반품조건 판매...매출 인식은 ’반칙‘ 환불부채로 처리해야

반품조건의 판매 여부에 따른 매출 인식과 환불 예상 금액에 대한 검토도 상당수 기업의 이름이 언급됐다.

우선 씨젠이 대리점에 ’밀어넣기‘로 인식한 매출분이 회계 위반으로 도마에 올랐다.

증선위는 지난해 씨젠에 대해 2011년부터 2019년까지 이 회사가 국내외 대리점에 대해 납품처·품목·수량 등을 지정해 판매하도록하고 대리점의 미판매분에 대한 책임을 회사가 부담(반품조건) 했는데 제품이 최종 수요처에 판매된 경우만 수익을 인식해야 함에도 실제 주문량을 초과해 과도한 물량의 제품을 대리점으로 임의 반출하고 이를 전부 매출로 인식해 매출액을 과다하게 부풀렸다고 지적했다.

이는 대리점에 반품조건의 밀어넣기 판매가 ’허수‘ 매출이라는 의미다. 회계기준에서는 반품가능 판매인 경우 먼저 반품조건에 해당하는 금액은 환불충당 부채로 장부에 올렸다가 반품 예상 변동량에 따라 그 조정액을 수익으로 인식하도록 하고 있다.

씨젠의 사례는 회계법인들이 더욱 눈에 불을 켜고 살펴보게 된 배경이 됐다. 여기에는 셀트리온헬스케어, 셀트리온제약, 광동제약, 제일약품, 대한약품, 삼일제약, 신일제약 등이 해당됐다.

실제로 광동제약을 감사한 서현회계법인은 ”회사가 반품과 관련해 당기말 현재의 재무상태표에 인식한 환불부채 금액은 833억 원으로 회사가 환불부채를 추정하는 과정에서 사용된 반품율과 할인율에 경영진의 유의적인 추정 및 판단이 포함되고, 환불부채 및 매출차감이 재무제표에 미칠 수 있는 잠재적인 왜곡표시 위험이 높다“고 판단해 이를 핵심감사사항으로 선정했다고 설명했다.

제일약품의 외부 감사를 맡은 삼덕회계법인은 “고객이 반품할 것으로 예상되는 금액은 환불부채로 인식하고 제품을 회수할 권리에 대해서는 반환제품회수권으로 기록해야 한다”며 “이 회사의 반품제품회수권은 개별 기준 52억 원, 환불부채는 153억 원으로 반품율과 할인율을 경영진이 판단한다는 점을 고려해 이를 핵심항목으로 결정했다”고 전했다.

또 셀트리온헬스케어를 감사한 한영회계법인은 이 회사가 해외제약사간 계약 중 일부에 해외제약사가 판매가격을 정산하는 조건이 존재하고 이는 변동대가에 해당된다고 지적했다. 따라서 회사는 변동대가에 대해 고객에게 약속한 재화를 이전하고 그 대가로 받을 권리를 갖게 될 금액을 추정해야 하며, 이러한 변동대가를 추정하는 과정에서 적용한 가정 및 방법이 정확하게 이뤄지지 않을 경우, 재무제표상 수익의 과대계상 위험이 존재할 수 있다고 경고했다.

실제로 최근 셀트리온헬스케어는 해외유통사에 사후정산 조건으로 의약품을 판매하면서, 해외유통사의 최종 판매가격이 지속하락해 사후정산 지급 가능성이 높아졌음에도 불구 사후정산 지급 예상액을 매출 및 매출채권에서 차감하지 않았다. 이에 증선위로부터 각 회계연도 매출 및 매출채권이 과대 계상됐다며 회계기준 위반에 따른 징계를 받았다.

≫ 총자산 대비 재고자산 규모 큰 곳, ‘감사 잣대’ 엄격해져

회계법인들은 재고자산의 평가 문제도 중요한 감사 과제로 봤다. 여기에는 셀트리온헬스케어, 국전약품, 삼성제약, 하나제약, 화일약품, 경남제약이 해당됐다. 대체적으로는 총 자산에서 재고자산 비중이 큰 곳들이다.

한영회계법인은 “셀트리온헬스케어가 지난해 말 연결기준 재고자산이 2조657억 원으로 총자산의 53%를 차지했다”면서 “향후 예상판매가격을 적절하게 반영하지 못할 경우 재고자산의 과대계상 위험이 존재할 수 있다”고 우려했다.

경남제약을 감사한 신한회계법인도 “회사는 약 140억 원의 재고자산을 보유하고 있으며, 전기말 대비 재고자산의 금액이 큰 폭으로 증가(43억, 44.65%)했는데 재고자산의 구성이 다수의 품목으로 이루어져 있고 그 보관위치 또한 분산 보관되고 있어 재고자산의 실재성에 대한 확인이 중요하다”고 판단했다.

≫ 투자자, 이외 따져 볼 핵심감사항목 많아

이외에도 매출 존재여부 및 매출채권에 대한 대손충당금 설정과 관련해 알리코제약, 이연제약, 신풍제약, 에스디바이오센서가 유의사항으로 의견 제시됐다.

영업권 상각과 관련해서는 동화약품은 메디쎄이, 휴젤은 Croma Aesthetics Canada Ltd.와 Croma Australia Pty Ltd의 영업권과 관련해 핵심사항으로 꼽혔다.

이연법인세(법인세 비용 포함) 적정성 부분은 한미약품, 삼진제약, 영진약품 등이 해당됐고 현대약품은 판매장려금, 유유제약은 분리형 전환사채 평가, 동국제약, 경동제약, 동구바이오제약은 금융자산 평가와 관련해 감사인의 의견제시가 있었다.

또 삼성바이오로직스, 팜젠사이언스, 차바이오텍, 부광약품, 이연제약 등은 종속 또는 관계사의 투자주식 평가 항목에 대한 언급이 있던 것으로 분석됐다.