‘공수표’ 남발한 바이오기업, ‘정보 불균형’ 노출된 투자자

10곳 중 8곳 매출 예측치 빗나가…간극 7천억 원 달해

수백억 이익 예측했지만 돌아온 결과는 수백억 손실로

“금융당국, 특례상장 기업 실적 점검 개선책 마련해야”

특례상장으로 기업공개(IPO)를 통과한 일부 제약바이오기업들이 고평가 논란에 휩싸일 것으로 보인다. 상장 당시 증권신고서에 기재했던 실적예측치가 실제 실적에 한참 못 미치고 있기 때문이다. 일부는 영업이익이 수 천억 원 이상의 간극을 드러내기도 했다. 금융당국은 기업의 투명한 정보공개를 위해 지속적인 점검에 나서겠다는 입장이다.

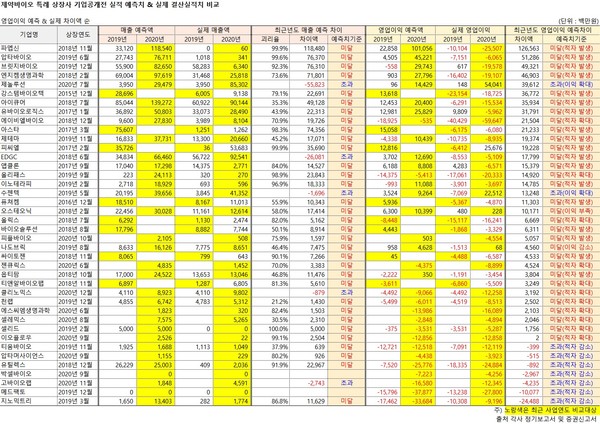

11일 <메디코파마뉴스>는 특례상장 바이오기업 40곳의 2020년 사업보고서 및 2021년 분기보고서를 토대로 최근 2개 사업연도에 대한 재무실적 예측 전망치와 실제 결산 실적치를 심층 분석했다. 보고서 상에서 예측치와 실적치 비교를 공개하지 않은 곳에 대해서는 본지가 증권신고서를 근거로 이를 재산정했다.

일단 결과부터 보면 특례상장으로 증시에 입성한 기업들의 실제 성적표는 참혹한 수준이었다. 매출 예측치를 공개한 38개사 가운데 5곳을 제외한 나머지 기업 모두 당초 예상치를 한참 밑돈 것이다. 단순 수치로만 봐도 앞서의 전망치 대비 평균 27.1% 수준에 불과했다. 100억 원의 매출을 예상했다면 실제 매출은 30억 원에도 못 미쳤다는 얘기다.

금감원 공시심사실 관계자는 최근 본지 취재진과의 통화에서 “특례 상장사들이 예측치와 실제 결과치를 투명하게 공개할 수 있도록 지속적인 모니터링과 공시 강화를 모색하겠다”고 밝혔다.

제약바이오는 업종 특성상 초기 연구개발(R&D)에 대한 투자가 많고 당장의 매출을 기대하기 어려운 구조다. 그래서 도입된 제도가 특례상장이다. 기술력이 우수하지만 수익성 요건을 맞추지 못하는 기업들에게 상장 기회를 주자는 취지에서 만들어진 제도인 것.

2005년 헬릭스미스를 시작으로 지난해까지 117개 기업이 이 제도의 혜택을 봤다. 이 중 약 70% 이상이 제약바이오기업인 것으로 파악되고 있다.

문제는 이들 기업에 대한 정보 불균형이다.

특정 기업의 성장 가능성을 예측을 할 수 있는 자료라고는 현재로선 증권신고서(투자설명서)가 전부다. 이는 투자자가 기업의 수익 시점을 예측할 수 있는 유일한 평가 잣대다.

여기에는 IPO 당시 분석기관의 평가 의견이 들어간다. 그러나 이마저도 회사 측이 제공한 자료를 토대로 기업공개를 성사시키려는 인수사의 손에 의해 만들어진 자료라는 게 함정이다. 장밋빛 전망으로만 가득한 투자설명서라는 뜻이다.

특례상장한 대부분의 기업이 당초의 예상했던 매출을 내지 못하고 고평가 논란에 휘말리는 배경이다.

≫ 10곳 중 8곳 매출 예측치 빗나가…간극 7천억 원 달해

기업공개 전 내놓은 매출 전망은 사실상 의미 없는 수치라는 것이 드러났다.

실제로 본지 분석 결과 상장 전 매출 예측치와 IPO 통과 후 최근 사업연도의 매출 실적의 괴리차가 50% 이상 나온 기업이 절반 이상(전체 40곳 중 25곳)에 달했다.

☞ <제약바이오 특례상장사 기업공개 전 실적 예측치 & 실제 결산 실적치 비교 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

세부적으로 보면, 지난해 1,185억 원의 예상 매출을 공개했던 파멥신은 실제 뚜껑을 열어본 결과 6,000만 원에 그쳤다. 심지어 2019년 매출 예상치는 331억 원으로 기록해놨지만 실제 매출은 아예 발생조차 하지 않은 것으로 드러났다.

이 외에도 압타바이오(매출 예측치 767억원→결과치 3억원), 브릿지바이오(827억원→63억원), 아스타(756억원→13억원), 엔지켐생명과학(976억원→258억원), 아이큐어(1,393억원→901억원), 올리패스(241억원→3억원), 유틸렉스(250억원→20억원), 유바이오로직스(508억원→285억원), 에이비엘바이오(278억원→81억원), 이노테라피(189억원→6억원), 오스테오닉(300억원→126억원), 제테마(377억원→207억원), 앱클론(173억원→28억원), 지노믹트리(134억원→18억원), 옵티팜(245억원→130억원) 등이 매출 예측치와 결과치 간 큰 폭의 격차를 드러냈다.

셀리드의 경우, 지난 2019년과 2020년에 각각 50억 원의 매출을 예상했지만, 실제 숫자는 발생하지 않았다. 이 회사는 당초 예측치 대비 매출이 유일하게 2년 연속 전무한 기업이었다.

박셀바이오도 2019년과 2020년에 매출이 발생하지 않았다. 다만, 이 회사는 당초 매출 전망을 ‘미발생’으로 예측했던 만큼 매출 공백이 이미 예견됐던 터라 투자자들이 혼란을 피해갈 수 있었다.

매출액 예상치가 실제 결과를 초과하거나 부합한 곳은 클리노믹스, 수젠텍, 고바이오랩, EDGC, 제놀루션 5곳으로 나타났다. 다만 수젠텍과 EDGC를 제외하고 나머지 기업은 지난해 상장하고 바로 당해연도의 실적을 예측했던 만큼 큰 의미를 두기는 어려울 것으로 보인다.

예측치가 빗나간 건 매출 뿐이 아니었다. 수익성도 전망치와 실제 커다란 격차를 보였다.

상장 전후의 영업손익 일치 여부를 점검한 결과, 40곳 중 예측치에 미달한 곳이 31곳, 부합한 곳은 9곳에 불과했던 것으로 확인됐다. 영업손익이 일치한 이들 9곳마저도 7곳은 사실상 적자 규모를 줄였을 뿐 이익을 초과 달성한 곳은 단 2곳에 그친 것으로 집계됐다.

당초 전망치와 실제 드러난 영업이익과의 차액을 합산한 결과 그 규모도 5,835억 원에 달하는 것으로 나타났다.

≫ 수 백억대 영업흑자 낸다더니…뚜껑 열어보니 ‘공수표’

기업공개 전 영업흑자를 예상했지만 실제로는 낙제점을 받은 곳이 무더기로 나왔다.

최근 사업연도 기준으로 파멥신(예상 이익 1,010억원→실제 이익 –255억원), 압타바이오(452억원→ –61억원), 브릿지바이오(297억원→ –196억원), 엔지켐생명과학(278억원→ -191억원), 강스템바이오텍(136억원→ –231억원), 아이큐어(204억원→ -155억원), 유바이오로직스(258억원→ -60억원), 아스타(150억원→ -62억원), 제테마(104억원→ -90억원), EDGC(127억원→ -51억원), 앱클론(88억원→ -66억원), 이노테라피(110억원→ -37억원), 퓨쳐켐(59억원→ -54억원) 등이 당초 이익을 예측하고도 손실을 내면서 영업손익이 100억 원 이상 간극이 벌어진 대표적인 곳들이다.

오스테오닉의 경우 2억 원의 이익이 발생하긴 했지만 이마저도 원래의 예측치였던 104억 원에는 한참 못 미치는 수준이었다.

압타바이오는 상장 전 예상한 영업이익과 실제 결과치의 차이가 512억 원에 달했다. 실적 차이를 공시하지 않았던 파멥신 다음으로 큰 격차를 나타낸 것.

이 회사는 코로나19 사태로 인해 기술이전 일정이 연기되면서 당초 2020년에 반영됐어야 할 당뇨병성신증 치료제에 대한 마일스톤 102억원, NASH(비알코올성지방간염) 치료제 선불계약금 및 마일스톤 387억원, 당뇨병성 망막병증 치료제 105억원, 혈액암 치료제 마일스톤 161억원, 췌장암 치료제 마일스톤 11억원 등 총 767억원 규모의 예상 매출이 2021년 이후로 변경된 차이라고 해명했다.

브릿지바이오는 약 500억 원에 해당하는 손익차이에 대해 매출원가 발생과 후보물질에 대한 추가적인 경상연구개발비의 증가를 원인으로 지목했다.

EDGC는 당초 127억 원의 이익을 기대했지만 51억 원의 영업적자를 냈다. 회사 측은 코로나19 팬데믹 영향으로 진단키트의 수출이 늘어나면서 매출은 925억 원으로 늘어났지만 유전체 서비스의 고도화, 액체생검에 대한 연구개발비 증가, DTC(소비자 직접의뢰 유전자검사) 시장 확대를 위한 마케팅 비용 등이 증가함에 따라 영업 손실이 발생했다고 부연했다.

이노테라피는 지난해 110억 원의 이익을 예측했지만 실제로는 37억 원의 손실을 봤다. 이에 대해 사측은 제품 매출 증가 및 해외기술이전이 지연되면서 영업 손실이 발생했다고 밝혔다.

유바이오로직스는 지난해 258억 원의 영업이익을 전망했지만, 결과는 60억 원 손실로 마무리 됐다. 이는 콜레라 백신 매출이 코로나19 영향으로 약 80억 원가량 줄어든 데다 바이오의약품 수탁연구제조(CRMO) 매출도 예상보다 약 40억 원 감소하면서 실적 직격타로 작용했다는 게 회사 측 설명이다.

이 외에도 당초 예상보다 적자 폭이 더 확대된 곳도 속출했다. 에이비엘바이오(예상 손실 –5억원→ 실제 손실 –596억원), 올리패스(-54억원→ –203억원), 올릭스(-85억원→ -151억원), 젠큐릭스(-44억원→ -89억원), 크리노믹스(-91억원→ -123억원), 천랩(-60억원→ -85억원), 에스씨엠생명과학(-140억원→ -161억원), 셀레믹스(-28억원→49억원), 셀리드(-35억원→ -53억원) 등이 대표적이었다.

나도브릭의 경우 7천만 원의 이익이 발생하긴 했지만 이는 당초 예측치였던 46억 원 흑자에 한참 못 미치는 수준이다.

반면, 영업손익이 예상치를 뛰어 넘는 곳도 있었다. 수젠텍은 코로나19 진단키트 판매에 탄력을 받으면서 당초 기대했던 93억 원의 이익을 초과한 132억 원을 달성했다. 제놀루션 역시 예측치를 400억 원 가까이 넘어서는 이익을 냈다.

이 밖에 큰 폭의 적자를 예상했던 지노믹트리, 압타머사이언스, 고바이로랩, 티움바이오, 박셀바이오 등이 적자 폭을 줄이면서 실적 기대치에는 부합하는 모습을 보여줬다.

제약바이오 업계에 정통한 증권가 전문가는 “일반 투자자들의 경우 신규상장 바이오기업에 대한 정보를 증권사의 초기 보고서나 증권신고서에 의지하는 게 전부”라며 “예측 실적과 실제 결과치의 간극을 비교해 기업가치의 적정성과 주가 상황을 점검하는 것이 중요하다”고 제언했다.

그러면서 “기업공개 전 낙관론으로 일관한 기업들에 대해 투자자들의 주의가 요구된다”며 “상장 전 실적 예측치는 투자자들에게 상당히 중요한 정보로 여겨지는 만큼 금융당국 역시 IPO 전·후 실적에 대한 점검을 개선할 필요가 있다”고 지적했다.