26일 금통위 기준금리 인상 폭·FOMC 회의록 공개 ’주목‘

내달 ASCO 참가 기업 관심·KOSPI 200 변경 종목 주의

[메디코파마뉴스=김정일 기자] 이번 주 제약바이오 업종은 지난주 반등에도 불구하고 국내외 금리 및 인플레이션 상황을 주시하면서 하락 추세 의견에 무게 중심이 쏠린다.

다만, 한미 정상회담·중국의 상하이 봉쇄 완화 기대감 그리고 26일 열리는 한국은행 금융통화위원회 회의에서의 금리 인상 폭이 변수 요인으로 꼽힌다. 제약바이오에 있어선 내달 3일부터 7일까지 진행되는 ASCO에 참가 기업들의 연구 발표가 재료로 작용할 것으로 보인다.

최근 시장은 주가 향방에 대해 ’갑론을박‘이 한창이다. 하락 저점에서 올라온 만큼 바닥 신호에 대한 관점으로 상승 추세로의 의견도 나오고 있는 것. 하지만, 여전히 경기 침체(스테그플에이션) 공포가 증시를 짖누르고 있는 만큼 일시적 상승 가능성이 더 크다는 우려의 목소리에 힘이 실리고 있다.

대표적으로 미국 투자자문사 에버코어ISI는 경기 침체가 있었던 2000년, 2008년, 2020년 약세장의 평균 주가 낙폭은 무려 47.9%에 달해 향후도 추가 급락 가능성이 있다고 전했다. 현재 나스닥지수는 지난해 11월 기록한 고점 대비 약 30% 떨어진 상태다.

지난주 미국 증시는 변동성이 큰 한 주였었다. 스탠더드앤드푸어스(S&P) 500지수는 3%가 넘게 떨어졌다. 장중 한때 최근 고점 대비 20% 이상 떨어지며 기술적인 약세장에 진입된 것이 목격됐다. 종가 기준으로는 급락에 따른 반발 매수세로 약세장을 가까스로 면했지만, 여전히 불안 장세가 지속되고 있는 모양새다. 다우지수도 지난주 2.93% 떨어지며 암울한 한 주를 보냈다.

그나마 최근 하락 정도가 심했던 나스닥 생명공학지수가 2.6% 반등에 성공해 국내 제약바이오주가 힘을 받게 된 배경으로 작용했다. 미국 기술주의 반등과 새 정부 첫 한미 정상회담이 호재로 작용한 것이다.

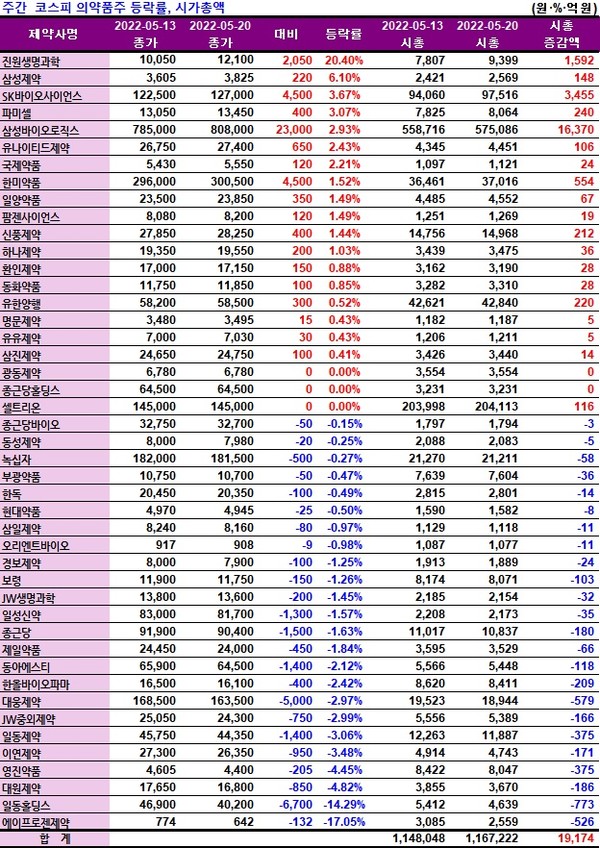

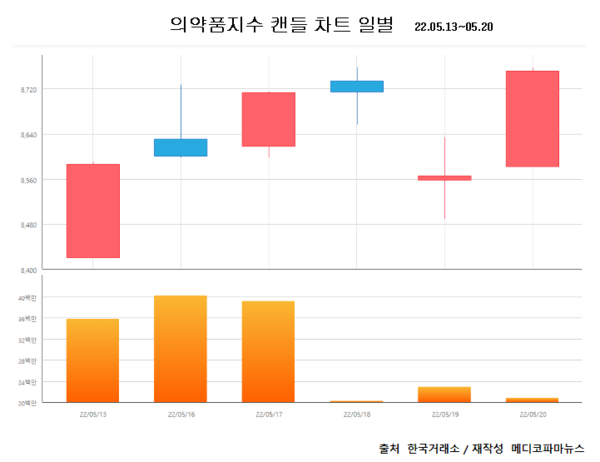

이에 코스피 의약품지수는 1.62%, 코스닥 제약지수는 1.92% 올랐다. 특히 1분기 실적 발표 및 개선 가능성에 따라 제약바이오 기업들의 희비가 엇갈렸다.

대표적으로 1분기 영업이익 혹자전환에 성공한 나이벡은 주간 22.93% 급등했고 아스타는 대규모 수주에 따른 매출 실적 개선 가능성, 진원생명과학은 다수의 유전자치료제 개발사와 수주 논의가 있다는 소식에 상승 흐름을 탔다.

반면, 1분기 280억 원의 영업 적자를 낸 에이프로젠제약, 156억 원의 영업 손실을 기록한 일동홀딩스, 100억 원의 영업 손실과 개발 중인 허셉틴 바이오시밀러가 유럽 약물사용자문위원회(CHMP)으로부터 부정적 의견을 통보받은 프레스티지바이오로직스 등은 10% 이상 주가가 급락했다.

모멘텀 부족으로 침체를 겪고 있는 제약바이오가 향후 반전을 이끌 것으로 보이는 것은 글로벌 학회 행사다. 미국 시카고에서 6월 3일부터 7일(현지시간)까지 열리는 2022 미국임상종약학회(ASCO)가 주목되고 있는 것. 세계 3대 암학회 중 하나로 참가 기업들이 속속 발표되고 있다. 현재 유한양행, 비엘, 엔지켐생명과학, 에이치엘비, 네오이뮨텍, 엔케이맥스, 지니너스, 메드팩토, 제넥신 등이 참가해 개발 중인 신약의 임상 결과 등을 발표하는 것으로 알려졌다.

또 최근 금리와 유동성에 민감한 제약바이오주는 변동 폭이 점차 확대되면서 공매도 물량에 따른 수급 약세가 악순환의 꼬리를 끊지 못하고 있는 상황도 주시된다.

실제로 올해 들어 19일 현재 공매도 과열로 지정된 113개 종목 중 30종목이 제약바이오에 해당됐다. 4곳 중 1곳인 셈이다. 여기에는 엘앤씨바이오, 휴온스글로벌, 한국콜마, HLB생명과학, 삼천당제약, HK이노엔, 바이넥스, 휴젤, 케어젠, 한국비엔씨, 박셀바이오, 엔지켐생명과학, 에이비엘바이오, 대웅제약, 젬백스, 메드팩토 등이 포함됐다.

한편, 내달 9일 코스피 200지수 구성 종목 정기변경과 관련해서도 주의가 요구되고 있다. 편입 종목으로는 에스디바이오센서가 언급되고 있으며 편출 종목으로는 부광약품, 영진약품이 꼽히고 있다. 코스닥 150지수 종목에서는 편입 종목으로 엔케이맥스, 편출에서는 엔지켐생명과학, 휴온스글로벌, 셀리드 등이 예상되고 있다.

이번 주 주목할 증시 이벤트로는 26일 열리는 금통위에서 결정될 국내 금리 인상 폭이다. 25bp 예상이 우세한 가운데 빅스텝(50bp)으로 결정될 경우 제약바이오에겐 악재로 작용될 전망이다. 이와 함께 26일(현지시간) 美 연방공개시장위원회(FOMC) 회의록 공개도 시선을 끌것으로 보인다.

≫ 이번주 주목 기업

올 1분기 기대 이상의 실적을 공개한 대원제약에 주목할 만하다. 이 회사는 1분기 영업실적 공시를 통해 1분기 매출로 전년 같은 기간보다 56.1% 성장한 1,171억 원, 엉업이익은 23억 원 적자에서 139억 원의 흑자로 돌아선 것이다. 여기에 오픈 이노베이션 확대를 통해 파이프라인을 강화하면서 연구개발(R&D) 부분에서도 시선이 쏠리고 있다.

우선 실적 면에서 대원제약은 엔데믹 코로나 효과를 단단히 봤다. 호흡기 질환 의약품 강자의 면모를 유감없이 나타낸 것. 앞서 2020년 코로나19 펜데믹으로 인해 감기약, 진해거담제 등 주력 제품의 판매고가 급감하면서 수익성에 있어 영업이익이 31%가 줄어드는 등 고전을 겪은 바 있다.

하지만 올해 들어 반격이 시작됐다. 매출은 56%나 늘어나고 영업이익률은 코로나 이전(2019년 11%)보다 개선된 11.9%를 달성하면서 어닝 서프라이즈를 기록한 것이다. 호흡기계 전문의약품(ETC) 수요와 소아 확진자를 대상으로 한 ‘콜대원 키즈’의 판매고가 실적 상승의 요인이 됐다. 특히 진해거담제 ‘코대원포르테’는 전년 같은 기간 35억 원의 매출에서 올해 134억 원의 매출을 올려 4배나 성장했다.

특히 2분기 전망은 더 밝다. 코로나 엔데믹화로 인해 감기약 등 호흡기질환 치료제의 처방이 지속될 것으로 보이기 때문이다. 여기에 자체개발한 고지혈증 치료제 ‘티지페논’이 지난해 105억 원의 매출을 기록하면서 블록버스터로의 약품 가능성을 높이고 있다. 올해 1분기에도 이 약물은 11.6% 늘어난 29억 원의 판매고를 올렸다.

이에 따라 증권가 분석가들은 올해 매출 고성장과 수익성 회복을 점치고 있다. 실제로 최근 이베스트투자증권은 대원제약의 목표주가를 2만3,000원으로 ‘Buy’(매수)를 의견 제시했다. 20일 현재 이 회사의 주가가 1만6,800원 인만큼 향후 약 37%의 상승 가능성을 본 것이다.

게다가 오픈 이노베이션 전략에 따른 R&D 강화도 모멘텀으로 작용할 전망이다. 최근 이 회사는 비만치료제 개발업체 글라세움과 비만치료제 신약 후보물질 ‘HSG4112’에 대한 사용권을 확보하는 라이선스 계약을 체결해 본격 개발에 나섰다. 현재 이 물질은 국내에서 임상 2상 시험이 진행되고 있다.

앞서서는 2019년 티움바이오의 자근근종 등 치료제 신약후보물질 ‘DW-4902’를 공동개발하고 있다. 현재 국내에서는 2상(자궁근종) 임상시험계획(IND)을 승인받아 대상자를 모집 중이며 유럽에서는 2a상(자궁내막증) 대상자를 모집 중이다. 또 고지혈증 치료제 신약으로 개발 중인 'DW-4301‘도 임상2상을 진행 중이며 보건복지부 정부 과제로 관심을 받고 있다. 여기에 건강기능식품 진출 확대를 위해 최근 극동에치팜에 141억 원을 투자해 인수하면서 신성장 동력을 키우고 있다는 평가다.