국내 주요 제약바이오사 50곳 ‘매출원가의 비밀’ 해부 (上)

실적 부진 ‘주범’ 매출원가…제약사 명운 가른 ‘숨은 일인치’

10곳 중 8곳, 매출원가 2% 이상 ↑…수익성 악화 현실로

대형제약사, 자체 제품 비중 1% 오르면 영업익 ‘점프업’

상반기 국내 제약사들의 수익성이 ‘매출원가’에 의해 극명하게 갈렸다. 기업이 자체 제품과 도입 상품 중, 어느 쪽에 영업 초점을 맞췄느냐에 따라 내실 다지기의 성패가 결정됐다는 뜻이다. 특히 대형사의 경우 자체 생산한 ‘제품’의 비중을 높인 곳은 원가율을 다운시키면서 영업이익을 늘린 반면, 외부 상품을 국내로 가지고 들어와 ‘박리다매’ 전략을 취한 곳은 대체로 역성장한 것으로 나타났다.

<메디코파마뉴스>는 국내 주요제약사 50곳의 2021년 반기보고서를 토대로, 기업별 상품과 자체 제품의 점유율 추이를 분석하고, 이를 통해 매출원가와 기업별 이익률을 들여다 봤다.

매출원가는 제품을 만들어 내기 위해 들어간 비용이나 도입상품을 판매하기 위한 구입 당시의 가격을 의미한다. 때문에 자체 제품이 많은 곳은 매출원가율이 낮고, 반대로 상품 비중이 높은 곳은 이 수치가 높아지게 되는 셈법이다. 즉, 원가가 낮을수록 이익을 담보할 수 있다는 뜻이다.

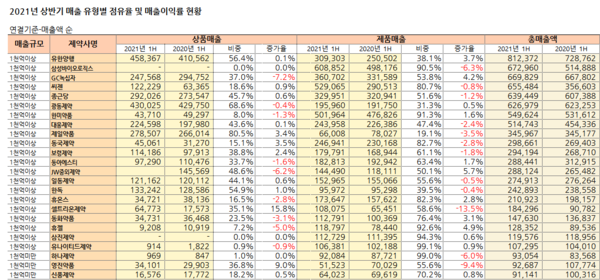

우리나라 주요제약사 50곳의 올해 상반기 평균 매출원가율은 55.7%였다. 이를 제품과 상품으로 각각 구분해서 보면, 매출원가율은 제품이 평균 49.08%였던 반면, 상품은 66.1%에 달한 것으로 드러났다.

☞ <2021년 상반기 제약바이오기업 50곳 매출원가율 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 매출원가↓ = 수익성↑…‘남는 장사’ 성공식

매출원가가 줄어든 곳은 수익성이 큰 폭으로 개선된 것으로 나타났다.

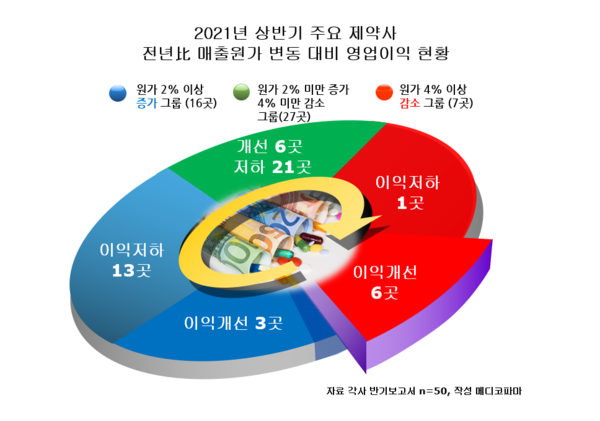

실제로 매출원가율이 전년보다 4% 이상 낮아진 곳은 전체 50개사 중 7곳에 달했는데, 이 중 6곳은 영업이익이 큰 폭으로 증가한 것으로 확인됐다.

이렇게 원가율이 4% 이상 감소하자 수익성이 개선된 곳은 휴온스(전년比 영업이익 증감률 6.3%↑), 대웅제약(흑자전환), 휴젤(93.1%↑), 명문제약(흑자전환), JW중외제약(흑자전환), 삼성바이로로직스(67.8%↑) 등이었다.

그러나 원가율이 높아졌을 때는 얘기가 달라졌다. 매출원가율이 2% 이상 늘어난 16곳 가운데 셀트리온제약 등 3개사를 제외한 나머지 13곳은 영업이익이 쪼그라들거나 적자를 기록한 것. 증가한 매출원가가 수익성 부진의 주범이었던 셈이다.

원가율이 2% 이상 늘어나면서 수익성이 악화된 곳은 신일제약(전년比 영업이익 증감률 31.7%↓), 한국파마(11.1%↓), 삼아제약(60.2%↓), 화일약품(61.7%↓), 대화제약(28.2%↓), 조아제약(적자전환), 영진약품(적자전환), 서울제약(적자지속) 등이 대표적이었다.

≫ 제품 비중 높은 중소사, 상품 위주의 대형사…‘각자도생’

상반기 매출 1천억 원 이상의 상위 제약사 21곳 가운데 전체 매출에서 자체 제품이 차지하는 비중이 80% 이상인 곳은 8곳에 불과했다. 반면, 상품 매출이 30% 이상을 차지하는 곳은 13곳으로 전체의 절반을 웃돌았다.

매출 1천억 원 미만의 제약사는 사정이 조금 나아 보였다. 29개사 중 자체 제품 비중이 80% 이상인 곳은 17개사로 전체의 59%에 달했다. 상품 매출이 30% 이상인 곳은 단 3곳으로 전체의 10%에 불과했다.

이는 다국적제약사들이 주로 국내 대형급 이상의 제약사들과 코프로모션을 진행하면서 만들어진 결과로 풀이된다. 여기서 소외된 중소제약사들의 경우 상품 대신 자체 제품 비중을 늘리면서 나름의 생존법칙을 찾아낸 것으로 파악된다.

한편, 대형제약사 가운데 제품 비중이 80% 이상인 곳은 유나이티드제약(제품비중 99.1%), 삼진제약(94.3%), 휴젤(92.6%), 한미약품(91.3%), 삼성바이오로직스(90.5%), 동국제약(82.7%), 휴온스(82.3%), 씨젠(80.7%)으로 확인됐다.

반면, 상품 매출이 상대적으로 높았던 곳은 제일약품(80.5%), 광동제약(68.6%), 한독(54.9%) 등이 대표적이었다.

≫ 자사 제품 비중 1% 증가 = 영업익 점프업…‘또 하나의 성공식’

대형제약사의 경우, 자체 제품 비중이 1% 이상 오르면 영업이익도 큰 폭으로 개선되는 것으로 이번 본지 분석을 통해 확인됐다.

실제로 1년 전과 비교해 제품 비중이 5.7% 증가한 JW중외제약은 영업이익이 전년 58억 원 적자에서 올해 114억 원 흑자로 돌아섰다.

이 외에도 휴젤(제품 비중 4.9%↑, 영업이익 93.1%↑), 동화약품(3.1%↑, 38%↑), 휴온스(2.8%↑, 6.3%↑), 한미약품(1.6%↑, 16.4%↑) 등이 ‘제품 비중↑ = 영업이익↑’ 성공식을 수치로 증명해냈다.

특히 올해 제품 비중이 5% 이상 증가한 JW중외제약의 경우, 지난해에도 자체 제품 비중을 3.8% 늘리면서 전년 기록했던 190억 원의 영업손실을 당시 13억 원으로 손해 폭을 대폭 줄인 바 있다.

≫ 제약바이오 5곳 중 3곳 ‘수익성 부진’…매출원가, ‘풀어야 할 과제’

상품 비중이 늘어나면서 영업이익이 대폭 늘어난 곳도 있었다. 이른바 ‘도입 상품’ 효과다.

대표적으로 상품 비중이 18.8% 증가한 셀트리온제약은 영업이익도 160% 가까이 증가한 262억 원을 기록했다. 명문제약도 상품 비중이 4.4% 늘어나면서 153억 원의 영업적자에서 올 상반기 18억 원 흑자로 돌아섰다.

특히 셀트리온의 바이오시밀러를 국내에서 독점판매 중인 계열사 셀트리온제약은 자가면역질환 치료제 ‘램시마’, 혈액암약 ‘트룩시마’, 유방암 치료제 ‘허쥬마’의 판매고가 올 상반기 235억 원을 돌파, 알짜배기 상품을 통해 영업이익을 늘렸다.

한편, 이번 본지 조사 대상에 포함된 50곳 제약바이오기업의 올 상반기 평균 매출원가율은 55.7%로 지난해(55.5%)보다 소폭 상승한 것으로 나타났다. 이 중 매출원가가 높아진 곳이 28곳에 달하면서 수익성 부진은 업계 전반에 풀어야 할 과제로 남게 됐다.