[심층분석] 2021년 상반기 제약사 외상매출 해부(上)

대금결제, 2018년 평균 122일서 올 상반기 97일로

외상값 증가, 매출 성장 땐 ‘보약’ 정체시엔 ‘독약’

제약업계의 외상거래 규모가 올 들어 대폭 늘어난 것으로 드러났다. 이 중 대형 제약사들이 떠안은 외상값 규모가 올 상반기 전체 매출의 절반 이상을 차지한 것으로 나타났다.

전체 외상값의 규모도 평균 약 5% 늘어난 것으로 확인됐다. 통상 외상이 늘어나면 매출도 확대된다는 점에서 외형 성장에 긍정적인 요소로 보고 있다. 하지만 최소한의 매출 성장 없이 외상값만 늘어날 경우 경영 부담이 가중되는 ‘독’이 될 수밖에 없다.

다만 외상값을 회수한 기간은 단축되면서 올해 현금흐름이 개선된 것으로 조사됐다. 제약사가 의약품을 팔고 외부로부터 받지 못한 돈을 회수하는데 걸린 시간은 평균 3개월 이상 걸렸지만 이는 지난 2017년과 비교하면 약 1개월 단축한 결과였다. 의약품의 대금결제 기한을 6개월 이내로 강제한 약사법이 지난 2017년 12월부터 시행된 것이 주효했다는 분석이다.

<메디코파마뉴스>는 주요 상장 제약바이오기업 55곳의 반기보고서를 통해 의약품을 팔고 아직 받지 못한 판매대금, 이른바 매출채권(외상값) 현황을 들여다 봤다. 외상값의 회수 기간은 나이스신용정보社가 제공한 매출채권회전율을 근거로 본지가 재계산했다.

≫ 중소 제약사, 매출 대비 외상 비중 절반 웃돌아…수익성 ‘저하’ 요인

전체 55곳 제약사의 올 상반기 외상 매출 규모는 총 6조4,081억 원에 달했다. 이는 지난해 말 기록했던 6조1,102억 원보다 5% 가까이 늘어난 수치이며 작년 같은 기간과 비교했을 때는 증가율이 8%(4,522억 원)에 육박했다.

이들 기업들은 매출에서 차지하는 외상값 비중도 평균 52.4%로, 절반을 웃돌았다. 심지어 외상 비중이 60% 이상인 곳도 17곳에 달했다. 제약사 10곳 중 3곳은 외상값이 상반기 매출의 60% 이상을 점령한 셈이다.

이는 중소 제약사로 갈수록 상황이 더 심각했다. 매출 1천억 원 미만의 중소 제약사 28곳만 따로 떼어놓고 봤을 때 외상 비중이 60% 이상인 곳은 13곳으로 절반에 육박한 것.

반면 대형 제약사 27곳 가운데 외상 비중이 60% 이상인 곳은 4곳에 불과했다. 대형사에서는 외상 비중이 높았던 곳이 10곳 중 1~2곳이었던 셈이다.

이는 현금흐름 및 수익성 측면에서 볼 때 외상 비중이 높았던 중소 제약사들이 상대적으로 더 척박한 영업환경에서 회사를 끌고 갔다는 의미다.

실제로 본지 분석 결과, 중소 제약사 28곳 중 82% 달하는 규모인 23곳(조사대상 82%)이 수익성 악화를 겪은 것으로 드러났다. 이 중 영업이익이 줄어든 곳은 13곳으로 평균 57% 급감했으며 나머지 7곳과 3곳은 각각 적자전환과 적자를 지속한 곳들이었다.

☞ <주요 상장제약사 2021년 상반기 매출채권 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 법 바뀌고 ‘확 줄어든’ 외상값 회수 기간…올 상반기 30일 앞당겨

제약사들의 외상대금 회수 기간은 매년 줄어들고 있는 것으로 나타났다.

이번 조사 대상에 오른 55개사의 외상값 회수 기간은 올 상반기, 평균 97일(약 3개월)이었다. 지난 2017년 기록했던 127일(약 4개월)과 비교할 때 30일 정도 앞당겨진 수치다.

제약업계에 뿌리 깊게 내린 외상거래 관행이 개선되고 있다는 것이 수치로 확인된 셈이다. 실제로 2018년 122일, 2019년 110일로 매년 외상값 회수 기간이 감소하다 지난해 연말에는 99일까지 줄어들면서 대금 회수 기간이 100일 안으로 좁혀졌다.

이렇게 외상값 회수 기간이 점점 줄어들고 있다는 것은 제약사들 입장에서 보면 현금흐름이 나아지고 있다는 뜻으로, 긍정적인 신호다.

이는 의약품의 대금결제 기한을 6개월 이내로 강제한 약사법이 지난 2017년 12월 23일부터 시행되면서 업계의 인식 개선이 이뤄낸 결과로 풀이된다.

약사법 제47조(의약품 등의 판매질서)에 따르면 제약사 등과 거래하는 우월적 지위에 있는 의료기관, 약국 등은 의약품을 수령한 날로부터 6개월 이내에 거래대금을 지급해야 한다. 만약 대금 지급이 미뤄질 경우 연리 20% 내에서 보건복지부 장관이 고시하는 이자를 추가로 지급하도록 하고 있다.

≫ 외상 비중 높은 이유 보니…대부분이 회수기간 100일 넘어

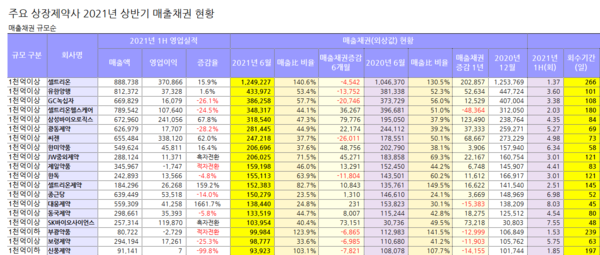

매출에서 외상값이 가장 많은 비중을 차지한 곳은 셀트리온이었다. 이 회사의 매출채권 규모는 1조2,493억 원으로 상반기 총 매출인 8,887억 원의 140%에 달했다. 이번 본지 조사대상 가운데 외상값이 5,000억 원을 넘는 회사가 없었다는 점을 감안하면 압도적인 규모다.

외상 비중이 높은 곳은 이 곳 뿐만이 아니었다. 상당수 바이오기업과 진단키트기업의 경우 매출에서 외상값 비중을 높게 떠안고 있었다. 셀트리온헬스케어(매출채권 3,483억원), 삼성바이오로직스(3,185억원), 씨젠(2,472억원) 등이 대표적이었다. 특히 셀트리온제약의 경우 올 상반기 기준 외상값이 1,524억 원을 기록하면서 총 매출에서 차지하는 비중이 82.7%에 달한 것으로 드러났다.

이 외에도 올 상반기 기준, 매출 대비 외상값 비중이 높은 곳은 부광약품(매출比 매출채권 비중 124%, 매출채권 규모 1,000억원), 신풍제약(103%, 939억원), 메디톡스(92%, 700억원). 조아제약(81%, 225억원), 삼성제약(78%, 238억원), 환인제약(74%, 651억원), 경남제약(74%, 290억원), 현대약품(71%, 482억원), 화일약품(71%, 355억원), 이연제약(66%, 460억원), 한독(64%, 1,551억원), 삼아제약(63%, 153억원) 등이었다. 이들 기업 모두 외상값 비중이 상반기 전체 매출의 60% 이상을 차지한 곳들이었다.

이들 기업들에서 나타난 흥미로운 공통점도 있었다. 상반기 전체 매출에서 외상값 규모가 60%를 웃돌았던 곳 중 상당수는 회수 기간도 100일 이상으로 대체로 길었다는 점이다.

대표적으로 부광약품의 경우 외상값을 돌려받기까지 평균 239일이 걸린 것으로 나타났다. 이 외에도 신풍제약(197일), 메디톡스(163일), 조아제약(149일), 삼성제약(134일), 환인제약(135일), 경남제약(120일) 등이 물건을 팔고 돈을 받기까지 약 4개월 이상 소요된 것으로 드러났다.

≫ 외상값 증가, 매출 성장 땐 ‘보약’ 매출 정체 땐 ‘독약’

외상값이 증가하면서 수익성 악화에 빠진 곳들이 속출했다.

대표적으로 셀트리온헬스케어의 경우 매출은 1.59% 성장하는데 그쳤지만, 외상값은 지난해 말보다 363억 원이 늘어나면서 영업이익이 25% 쪼그라 들었다.

이 외에 광동제약(매출 성장률 0.6%↑, 매출채권 증가액 222억원), 경보제약(20%↓, 96억원) 등도 영업이익이 급감했다.

불어난 외상값으로 인해 영업 적자를 낸 곳도 무더기로 나왔다. 현대약품(매출 성장률 0.6%↑, 매출채권 증가액 48억원), 제일약품(0.2%↑, 133억원), 에이프로젠제약(0%, 8억원), 대한약품(0.7%↓, 21억원) 등이 영업이익에서 적자를 기록하면서 이중고에 시달린 곳들이었다.

≫ 외상값 회수 속도 따라 영업실적도 ‘희비’

외상값의 회수 기간이 지난해보다 빨라진 제약사들은 대체로 영업 실적이 개선된 반면 그 반대인 곳들은 수익성 부진을 겪은 것으로 나타났다.

외상값 회수 기간을 앞당겨 재미를 본 대표적인 곳이 셀트리온제약이다. 이 회사의 경우 지난 2018년 외상값 회수 기간은 338일로, 제품을 팔고 돈을 거둬들이는 데까지 약 1년이 걸렸다.

이는 2019년 290일, 2020년 220일로 매년 회수 기간이 짧아지다가 올해 상반기 약 5개월(145일)로, 7개월을 앞당겨졌다.

앞서 셀트리온제약은 2018년 37억 원의 영업이익을 낸 이후 외상값의 회수 기간을 본격적으로 줄이기 시작하면서 턴어라운드에 성공했다. 실제로 이 회사의 영업이익은 2019년 157억 원, 2020년 237억 원으로 상승했으며 올해는 263억 원으로 6개월 만에 사상 최대치를 기록했다. 외상값을 회수하는 기간이 단축 될수록 실적이 개선된다는 점이 수치로 증명된 셈이다.

셀트리온제약 외에도 올 상반기 회수 기간을 앞당기면서 수익성을 개선한 곳들이 다수 있었다.

명문제약은 74일을 줄이고 18억 원의 이익을 내며 흑자전환에 성공했다. 휴젤은 19일을 줄이고 560억 원 규모의 영업이익(젼년比 증가율 93%↑)을 기록했다. 이 외에도 메디톡스, 동화약품, 대웅제약, JW중외제약, 이연제약 등이 10일 이상 회수 기간을 단축시키면서 수익성이 개선된 것으로 나타났다.

반면, 올 상반기 회수 기간이 늘어난 곳들은 실적 부진에 시달린 것으로 드러났다.

셀트리온헬스케어는 올해 외상값을 회수하는 기간이 38일 늘어나면서 영업이익이 25% 감소했다. 또 경보제약, 화일약품, 조아제약, 부광약품, 삼일제약, 영진약품 등이 제품을 판 만큼 돈을 제 때 거둬들이지 못하면서 영업이익이 줄어들거나 적자를 기록한 것으로 확인됐다. 늦어진 외상값 회수가 현금흐름에 지장을 주면서 수익성 악화까지 초래했다는 평가가 나오는 배경이다.

≫ 거래 상대 신용도 변경시 문제 될 수도…“외상값 관리 방안 마련해야”

회수 기간이 가장 짧은 곳은 일동제약과 경동제약이었다. 두 회사는 각각 35일 안에 외상값을 회수하고 있었다.

일동제약은 도·소매 거래처에 대한 비중이 86%나 차지하는 곳이다. 이 회사가 의약분업 이후 도·소매 유통 활성화에 초점을 맞춘 결과다. 실제로 일동제약은 소매 거래처에 대한 매출은 현금이나 신용카드로 처리해 신용위험을 줄이면서 채널별 영업이익 관리를 강화한다는 계획이다.

한편, 일동제약 외에도 외상값 회수 기간이 짧았던 곳은 차바이오텍(44일), 대웅제약(45일), 동구바이오제약(48일), SK바이오사이언스(48일), 종근당(52일), 동아에스티(54일), 알리코제약(56일), 한미약품(58일), 대화제약(59일) 등이었다. 이들 기업 모두 회수 기간이 약 2개월 이내로 외상매출을 돌려받는 속도가 양호한 편이었다.

익명을 요구한 제약업계 한 관계자는 “관습처럼 굳어진 장기간의 외상거래 관행이 대금 결제 기간의 단축 개선으로 이어지고 있다는 것은 투명한 유통 구조와 자금운영 측면에서 긍정적 요소다”라고 설명했다.

이어 “제약사들이 떠안고 있는 매출채권(외상값)은 긍정적인 측면에서 보면, 그만큼 물건이 많이 팔렸다는 의미이기도 하다”면서도 “다만, 일정한 성장 없이 외상으로 깔아 놓은 제품이 많다면 고민이 따를 수밖에 없다”고 말했다.

그러면서 “외상값 규모가 크고 대금 회수마저 늦어진다면 밀어넣기 영업이라는 오해까지 받을 수 있다”며 “요즘처럼 경기가 나쁘거나 거래 상대의 신용에 문제가 생길 경우 대금 회수에 차질이 생길 수 있는 만큼 매출채권 회수에 대한 관리 방안 마련이 시급하다”고 제언했다.