2010년 이후 11번의 추석연휴 직후 의약품지수 10번 ‘상승’

2015년부터 가을 증시 ‘롤러코스터’…3년 연속 20%대 ‘등락’

도이치뱅크 전문가 여론조사…68%, 가을 증시 ‘하락’에 배팅

올 들어 국내 제약바이오 증시는 지지부진한 흐름을 이어가고 있다. 지난해 코로나19 사태가 정점에 이르던 3월 중순부터 연말까지 150%를 웃도는 폭등 장세를 연출했던 것과는 전혀 다른 양상이다.

실제로 지난 13일까지 의약품지수는 연초보다 6.18% 하락한 19,766.70포인트를 기록 중이다. 9월 들어 지난해 사상 최고점이었던 22,448.17포인트를 앞에 두고 21,961.88에서 무너져 내리면서 다시 한번 꼭대기를 찍었다는 ‘천정론’도 부상하고 있다. 이제 시장 관심은 ‘추석 효과’다.

<메디코파마뉴스>는 과거 2010년부터 2020년 사이 11번의 추석 연휴 직후, 국내 의약품지수의 과거 경험치를 분석하고 올 추석 이후 장세를 전망했다.

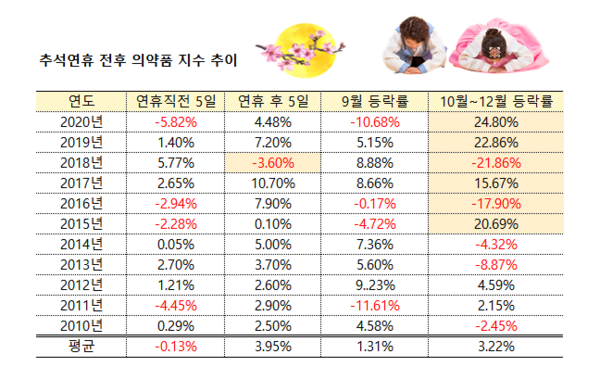

2010년부터 작년까지 추석 연휴를 거치는 동안 휴일 이후 5거래일로 본 주가는 총 10번의 상승 마감을 기록했다. 매년 추석 연휴 직전 또는 연휴 이후 주식을 샀다면 단기적으로 수익을 냈다는 뜻이다. 다만, 연말까지는 큰 폭의 등락으로 인해 오르내림을 반복했다.

실제로 코스피 의약품 지수는 2018년을 제외하고, 연휴 직후 2020년 4.48%, 2019년 7.2%, 2017년 10.7%, 2016년 7.9% 등 평균 3.95% 상승했다. 최근 4개년 수익률로만 보면 5일간 평균 7.57%의 수익을 올린 셈이다. 다만, 2018년에는 추석 연휴 직전 주가가 5.77% 급등하면서 연휴 이후 쏟아져 나온 차익 매물로 인해 하락을 기록한 것으로 풀이된다.

반면 추석 연휴가 시작되기 전 5거래일 시점에서 보면, 의약품 지수는 투자심리 불안으로 평균 0.13% 하락했다. 특히 2020년과 2016년, 2015년 시즌에는 각각 5.82%, 2.94%, 2.28% 하락하는 등 불안한 장세마저 연출했다.

또 2011년과 2015년의 경우 연휴 후 첫 거래일에 2% 이상 하락했지만 이후 5일 안쪽으로 주가가 반등, 시간의 경과와 함께 어수선한 주식시장이 회복하는 경향을 보였다. 추석 연휴 후 첫 거래일에 변동성이 심했던 데에는 휴장기간 동안 발생한 여러 변수와 해외 증시 영향이 주가에 부담을 준 것으로 풀이된다.

≫ 과거 열 한번의 9월…제약바이오주, 6번 ‘오르고’ 5번 ‘내리고’

제약바이오주는 과거 11번의 추석 연휴에서 대체로 상승세를 유지했지만 9월 한 달간 지수는 평균 1% 내외의 상승에 머물렀다. 9월만 보면 11번 중 6번이 오르고 5번이 내렸다. 올해는 9월(9.13 기준) 들어 국내 의약품 지수가 5.96% 떨어지면서 하락 마감 가능성을 높이고 있다.

매년 9월은 유독 변동성이 큰 달이다. 실제로 지난 2017년부터 2019년까지 3년 연속 각각 8.66%, 8.88%, 5.15%의 상승장을 기록하기로 했지만 지난해와 2011년에는 10% 이상 급락하기도 했다. 다만 작년에는 美 정권 교체 전 트럼프 대통령의 코로나19 확산에 따른 봉쇄령과 부양책 논란 등으로 10.68% 떨어지는 큰 폭의 하락을 맞았다. 이에 앞선 2011년에는 그리스 디폴트 우려로 당시 제약바이오가 동반 추락했다.

≫ 최근 6년 가을 증시 ‘요동’…올 연말까지 하락 가능성에 ‘무게추’

과거 10월부터 연말까지 제약바이오 증시의 패턴을 보면 2015년 20.7%(상승), 2016년 17.9%(하락), 2017년 15.7%(상승), 2018년 21.9%(하락), 2019년 22.9%(상승), 2020년 24.8%(상승)로 매년 가을마다 큰 폭의 오르내림을 반복해왔다.

때문에 기술적 패턴으로 볼 때, 추석 연휴 이후 단기적으로 5거래일 간은 상승 장세에 무게가 실리는 반면, 10월 이후부터는 연말까지 하락 가능성이 더 크게 열려 있다. 설령 하락 방향이 아니더라도 최소한 주가 변동 폭 만큼은 클 것으로 예측된다.

여기에는 여러 가지 변수들이 존재하고 있다. 코로나19 백신 효과에 따른 위드 코로나 방침, 코로나 치료제 개발 여부, 국가별 재정적자 위험성, 미국 등 선진국들의 추가부양책 논의, 미국의 자산축소 테이퍼링 문제, 금리와 물가 이슈, 기업들의 하반기 실적 개선 수준, 국내 대선 전망, 대출 규제 및 유동성 축소 등이 증시 변동성을 부추기는 대표적인 요인이 될 것으로 보인다.

현재 유동성 장세는 글로벌 증시 전반에 원동력으로 작용하고 있다. 10일 뱅크오브아메리카에 따르면 올 한해 글로벌 주식시장으로 유입된 순 현금은 1조 달러(약 1,180조 원)를 넘어선 것으로 나타났다. 이는 지난 2001년부터 2020년까지 20년 간 누적된 규모인 8,000억 달러(약 940조 원)를 웃도는 수준이다. 각 국 중앙은행들이 코로나19 감영병에 대응하기 위해 ‘돈을 푸는’ 통화정책을 구사하면서 자금이 주식시장으로 유입된 것이라는 분석이다.

≫ 전문가 68%, 올 가을 증시 ‘하락’에 배팅…美 증시가 ‘변수’

불과 몇 개월 전만 해도 대다수 글로벌 전문가들은 전 세계 증시가 상향곡선을 탈 것이라는 데 배팅했다.

하지만 최근 들어 유동성 축소가 점쳐지면서 그동안 가파르던 상승세에 제동이 걸릴 것이라는 의견으로 빠르게 갈아타는 분위기다.

여기에 올 가을 증시는 더 하락할 것이라는 분석까지 나오고 있다. 우리나라 주식시장이 미국 증시와 궤를 같이한다는 점을 감안할 때 국내 투자자가 반드시 짚고 넘어갈 대목이다.

실제로 최근 도이치뱅크는 글로벌 시장전문가 550명을 대상으로 향후 美 증시에 대한 여론조사를 실시한 결과, 58%가 올해 말까지 5%에서 10%의 주가 하락이 있을 것이라고 전망했다. 또 다른 10%의 응답자는 10% 이상 급락할 것이라는 비관론마저 내놓았다. 반면 하락하지 않을 것이라는 응답은 31%에 불과했다.

미국 증시는 다우지수가 지난해 연중 최저점(1만8,213 포인트)을 기록한 이후 10일 현재 90% 급등한 3만4,607포인트를 기록 중이다. 사상 최고점은 지난 16일에 기록한 3만5,631포인트였다.

하지만 이 같은 상승세는 이달 들어 꺾이는 분위기다. 실제로 9월 다우지수는 2.13% 하락한 상태로 거래되고 있으며 이에 따라 최근 추세 전환에 대한 ‘갑론을박’이 한창이다.

국내 증시가 최근 미국 증시와 디커플링(탈동조화) 현상을 보이기도 했지만 이마저도 결국 시간이 흐른 뒤에 나중에라도 우리나라 주식시장에 영향이 반영됐던 만큼 향후 미 증시를 주목할 수밖에 없는 상황이다.

제약바이오업계에 정통한 증권가 관계자는 “과거의 경험치를 감안한 기술적 분석은 참고할 만하다”면서도 “하지만 10월 이후 주식 장세는 코로나19 사태 영향과 연말 대선 공약에 따른 변수들이 있는 데다 굵직한 경제 지표와 예상치 못한 변수들이 산적해 있는 만큼 속단하기는 어려운 상황”이라고 설명했다.