유한양행·녹십자·종근당 등 대형사 신용지표 ‘톱’ 싹쓸이

명문제약·대화제약·서울제약·유니온 등 신용지수 ‘바닥권’

우수 기업, 10곳 중 3곳 뿐…제약바이오사 신용도 ‘민낯’

국내 제약바이오기업 가운데 신용도가 ‘우수’ 이상인 곳은 10곳 중 3곳에 불과한 것으로 본지 분석 결과 확인됐다. 전체의 절반 가까이는 보통 이하의 결과지를 받아들었다. 국내 제약바이오기업들의 재무구조 개선이 시급하다는 지적이다.

기업들이 회사채를 발행하려면 2곳 이상의 신용평가사로부터 신용등급을 받아야만 한다. 반대로 말하면 우리나라는 회사채를 발행할 경우에만 기업의 신용등급이 공개된다는 뜻이다.

하지만 국내 대다수 제약바이오기업들은 회사채 발행 이력이 없어 이들 기업에 대한 신용평가 정도가 외부에 공개되질 않고 있는 상황이다.

<메디코파마뉴스>는 회사채 신용등급이 없어도 상대적으로 신용 척도를 가늠할 수 있는 나이스신용평가사의 ‘KIS Credit Index’ 신용지수를 적용해 제약바이오기업 121곳의 신용도를 분석했다.

KIS Credit Index는 10등급으로 구분한다. 여기서 1등급은 최우수 등급에 해당한다. 이는 회사채 신용등급으로 가정할 경우 AAA와 동급이다.

이어 2~3등급은 우수, 4등급은 양호, 5등급은 보통, 6등급은 미흡, 7등급은 요주의, 8~10 등급은 불량 위험단계다.

결과적으로, 이번 본지 조사 대상에 포함된 121곳의 제약사 가운데 1등급과 8등급 이하의 제약사는 존재하지 않았다.

≫ 신용도 ‘우수’ 이상 36곳 뿐…대형제약사, 상위등급 ‘싹쓸이’

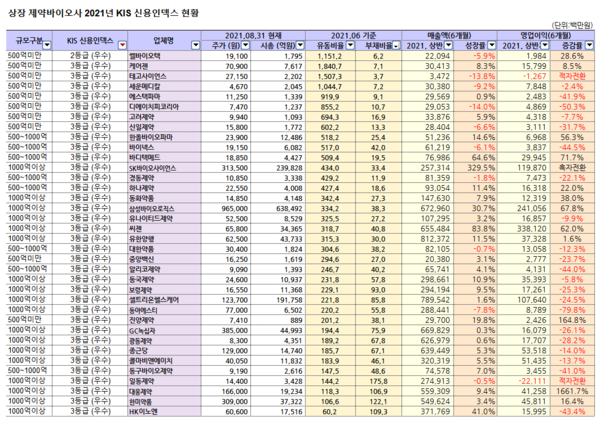

2등급 ‘우수’ 기업은 쎌바이오텍이 유일했다. 국내 제약바이오기업을 통틀어 최고 신용도다. 회사채 등급으로 표시하면 AA+, AA 등급인 셈이다.

쎌바이오텍은 차입금 대비 현금 보유분에서 가장 안정적인 평가를 받았다. 실제로 지난 6월 기준 이 회사의 유동자산은 672억 원에 달했다. 반면 부채는 62억 원에 불과했다. 재무지표로 보면 유동비율(유동자산/유동부채)이 1,151%였던 반면, 부채비율은 6.2%밖에 되지 않았단 것.

유동비율은 기업이 보유한 현금 지급 능력을 판단하는 지표로 부채 대비 자산의 보유 비율을 나타낸다. 유동비율은 신용분석 관점에서 가장 중요한 지표로 꼽히며 보통 200% 이상 유지될 때 ‘긍정적’ 평가를 주고 있다.

부채비율은 기업이 갖고 있는 자산 중 부채가 어느정도 차지하는지 보여주는 지표다. 일반적으로 100% 이하를 표준 비율로 보고 있다.

마찬가지로 ‘우수’에 해당하는 3등급 기업은 35곳으로 집계됐다. 회사채 등급으로 전환할 경우 AA-, A+, A와 동급이다.

유한양행, 셀트리온헬스케어, 삼성바이오로직스, GC녹십자, 씨젠, 종근당, 광동제약, 대웅제약, 한미약품, HK이노엔, 콜마비앤에이치, 동국제약, 보령제약, 동아에스티, 일동제약, SK바이오사이언스, 동화약품, 유나이티드제약, 하나제약, 대한약품, 경동제약, 바디텍메드, 동구바이오제약, 알리코제약, 바이넥스, 한올바이오파마, 고려제약, 케어젠, 세운메디칼, 진양제약, 에스텍파마, 디에이치피코리아, 신일제약, 테고사이언스 등이 우수 등급을 받은 곳들이었다.

실제로 종근당의 경우 최근 회사채에 대한 한국기업평가사(이하 한기평)로부터 AA-, 나이스신용평가사(이하 나이스평가)에게는 A+ 등급을 받은 바 있다. 이는 국내 제약사를 통틀어 가장 높은 신용등급이다.

한기평은 이 회사에 대해 전문의약품(ETC) 중심의 견조한 수익성과 매출 성장, 업계 최상위권의 연구개발 투자, 사업 안정성 등을 신용등급의 근거로 제시했다. 또 실질적인 무차입에 따른 우수한 재무구조에 대해서도 높게 평가했다.

이 외에도 신용평가사들은 녹십자, 대웅제약, 동아에스티에 대해 A+, 한미약품, 광동제약, 보령제약을 A로 제시한 바 있다.

이들 3등급 우수 기업의 경우 현재 재무구조의 안정성이 ‘긍정적’이라는 평가다. 다만 향후 재무상태가 악화될 가능성이 적게나마 존재한다는 게 신용평가사들의 판단이다.

실제 올 상반기 경영 성과로 봐도 3등급 이상 기업에서 영업이익이 적자인 곳은 일동제약과 테고사이언스 단 2곳뿐이었다. 이마저도 일동제약의 경우에는 연구개발비를 전년대비 46% 확대하면서 나온 결과였다.

특히 유동비율 측면에서 케어젠, 테고사이언스, 세운메디칼, 에스텍파마, 디에이치피코리아, 고려제약, 신일제약, 한올바이오파마, 바이넥스, 바디텍메드 등이 500% 이상의 안정적인 비율을 유지한 것으로 나타났다.

☞ <상장 제약바이오사 2021년 KIS 신용인덱스 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 마지막 A 클래스 탑승 기업 31곳…“장기적 경영 악화 경계해야”

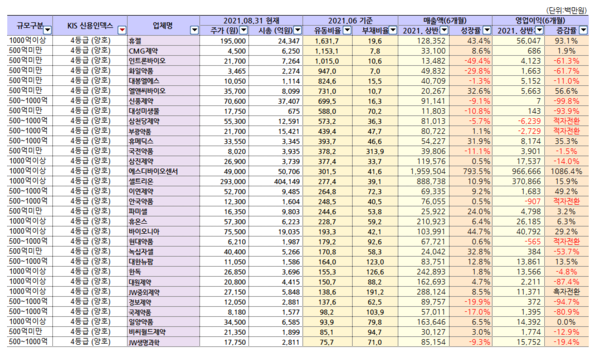

4등급 ‘양호’에 해당하는 곳은 JW중외제약, 휴온스, 휴젤, 삼천당제약 등 31곳이었다. 회사채 등급으로 대체할 경우 A+, A, A- 신용등급에 해당하는 곳들이다.

이 외에도 에스디바이오센서, 셀트리온, 한독, 일양약품, 대원제약, 삼진제약, 바이오니아, 신풍제약, 경보제약, JW생명과학, 대한뉴팜, 부광약품, 안국약품, 이연제약, 현대약품, 국제약품, 휴메딕스, 화일약품, 대봉엘에스, 국전약품, CMG제약, 비씨월드제약, 파미셀, 녹십자셀, 엘앤씨바이오, 인트론바이오, 대성미생물 등이 4등급 리스트에 올라 왔다.

이들 기업의 경우 차입금 상환 능력은 양호하지만, 경제 여건 및 경영환경 악화에 따라 장기적 관점에서 신용능력이 저하될 수 있다는 분석이다.

4등급 기업 가운데 재무구조와 관련해서는 휴젤이 가장 긍정적인 결지를 받아 들었다. 이 회사의 유동비율은 올 6월 기준 1,631%였다. 이는 상반기 1,000억 원 이상의 매출을 기록한 국내 대형사 중 최고 수치다. 부채비율도 19.6%에 불과해 안정적인 재무구조를 유지하고 있었다.

CMG제약, 인트론바이오, 화일약품, 대봉엘에스, 엘앤씨바이오, 신풍제약, 대성미생물, 삼천당제약 등도 500% 이상의 유동비율을 기록했다.

반면, 바이오니아, 현대약품, 대한뉴팜, 한독, 대원제약, 경보제약, 국제약품, 일양약품, 비씨월드제약 등은 유동비율이 200%에 미치지 못한 것으로 나타났다.

☞ <상장 제약바이오사 2021년 KIS 신용인덱스 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 신용등급 ‘보통’ 23곳…“차입금 상환력 주시 대상”

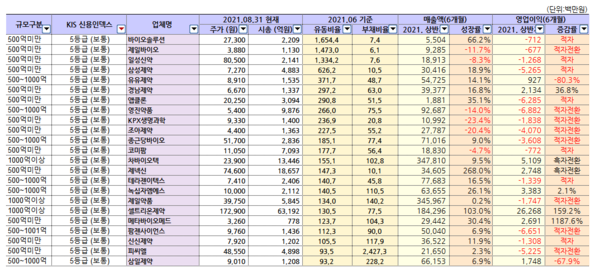

5등급 ‘보통’ 기업에는 차바이오텍, 제일약품, 셀트리온제약, 영진약품, 테라젠이텍스, 종근당바이오, 삼일제약, 유유제약, 팜젠사이언스, 경남제약, 신신제약, 제넥신, 삼성제약, 메타바이오메드, 조아제약, 피씨엘, 일성신약, 코미팜, KPX생명과학, 제일바이오, 바이오솔루션, 앱클론 등 23곳이 지정됐다. 회사채로 평가하면 A-, BBB+ 등급에 해당하는 곳들이다.

이들 기업의 신용상태는 보통 수준이지만 평균적인 위험부담을 안고 있는 상태라는 설명이다. 장기적인 관점에서 대외 환경 악화 시 차입금 상환능력이 저하될 수 있으며 재무상태가 악화될 수 있다는 것.

한편, 부채 대비 자산의 보유 비율을 나타내는 유동비율은 바이오솔루션, 제일바이오, 일성신약, 삼성제약 등이 500% 이상을 유지한 것으로 나타났다. 이 수치가 높을수록 기업의 재무 안정성이 견조하다는 뜻이다.

반대로 기업의 채무 수준을 보여주는 부채비율은 삼일제약과 피씨엘이 200%를 웃돌면서 두 회사의 재무적 부담이 확인됐다.

☞ <상장 제약바이오사 2021년 KIS 신용인덱스 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 6등급 ‘미흡’ 기업 21곳 달해…“영업이익, 신용도 가른 변수”

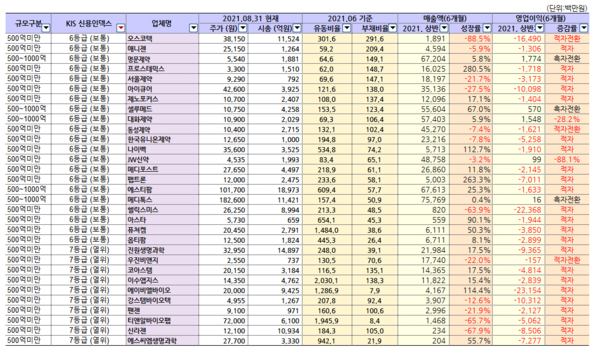

6등급 ‘미흡’ 평가를 받은 곳은 메디톡스, 에스티팜, 명문제약, 대화제약, 셀루메드, JW신약, 아이큐어, 메디포스트, 한국유니온제약, 서울제약, 프로스테믹스, 제노포커스, 옵티팜, 퓨쳐켐, 나이벡, 펩트론, 애니젠, 헬릭스미스, 아스타 등 21곳에 달했다.

이들 기업의 경우 현재 떠안고 있는 차입금의 규모가 당장은 문제되지 않지만, 장기적 관점에서 재무구조가 취약해질 수 있다는 지적이다. 상황에 따라 언제든 신용도가 하락할 수 있다는 뜻이다.

실제로 이들 기업 중 올 상반기 영업이익이 흑자인 곳은 메디톡스(영업이익 1,600만원), 명문제약(17억7,400만원), 대화제약(15억4,800만원), 셀루메드(5억7,000만원), JW신약(9,900만원) 등 5곳이 전부였다. 나머지 기업 모두 적자 늪에서 빠져 나오지 못하는 상태인 것.

한편 기업의 재무 상태를 판단할 때 중요 지표로 활용하는 재무비율 측면에서 보면 퓨쳐켐, 아스타, 에스티팜, 나이벡이 유동비율 500%를 웃돌면서 안정적인 재무구조를 구축하고 있는 것으로 확인됐다.

반면, 애니젠, 명문제약, 프로스테믹스, 서울제약, 아이큐어, 제노포커스, 셀루메드, 대화제약 등은 부채비율이 100%를 상회하는 것으로 드러났다.

☞ <상장 제약바이오사 2021년 KIS 신용인덱스 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 업계 최하위 수준 7등급 10곳…“시장 신뢰 회복 시급”

<메디코파마뉴스>가 분석한 121곳의 제약바이오기업 가운데 최하 신용도 수준인 8~10 등급, 즉 ‘불량 위험’ 단계의 기업은 한 곳도 없었다.

다만 ‘열위’ 평가를 받은 7등급 기업은 무더기로 나왔다. 이 리스트에는 진원생명과학, 우진비앤지, 코아스템, 이수앱지스, 에이비엘바이오, 강스템바이오텍, 팬젠, 티앤알바이오펩, 신라젠 등 바이오기업 10곳이 포함돼 있었다.

이들 기업은 당장의 상거래에는 문제가 없지만 향후 거래 안정성에 대해 담보할 수 없는 만큼 주의가 필요하다는 지적이다.

이는 일반적으로 현금 보유 규모에는 크게 문제가 없지만, 지속된 영업 손실로 수익성 저하가 심각한 곳을 의미한다. 실제로 이들 기업 가운데 올 상반기 적자를 면한 곳은 단 한 곳도 없었다.

익명을 요구한 제약업계 관계자는 “일부 제약바이오기업의 경우 신약개발과 운영자금에 따른 재무적 부담으로 저조한 현금흐름과 수익성 악화가 우려된다”며 “코로나19 사태로 제약바이오 업계의 영업환경이 어려워진 데다 약가인하로 수익성 저하까지 겹친 만큼 신용평가 관리를 통한 시장의 신뢰 회복이 중요한 시점”이라고 제언했다.