투자자들 빚으로 셀트리온·씨젠·신풍·부광 수천억 ‘몰빵’

빚 내 샀는데 네이처셀·삼바 ‘웃고’ 씨젠·신풍·부광 ‘울고’

“금리인상 등 유동성 축소 시 빚투 개미 큰 피해 우려”

최근 개인 투자자들이 주식을 담보로 빚을 내서 다시 주식에 투자하는 이른바 ‘빚투’ 규모가 사상 최대치를 갈아 치우고 있다. 급기야 일부 증권사에서는 신용대출 한도가 소진돼 대출을 중단하는 사태까지 벌어졌다.

신용융자는 투자자가 주식을 사기 위해 증권사 계좌에 들어있는 현금의 약 50%를 빌리는 것을 말한다. 신용만으로 증권사 통장 잔고의 약 2배까지 주식을 살 수 있다는 뜻이다. 가령 1천만 원의 돈을 가지고 있다면 증권사를 통해 최대 2,000만 원까지 주식을 살 수 있는 셈이다.

문제는 개인 투자자들의 신용자금이 대거 유입된 제약바이오 업종이 올해 주가 하락으로 손실이 눈덩이처럼 불어났다는 점이다.

주가가 급락하면 빚으로 산 주식은 담보비율이 줄어 들어 다시 매도물량이 나오는 악순환 고리에 빠지게 된다. 신용 융자를 안고 제약바이오기업의 주식을 사들이는 투자자들의 각별한 주의가 필요한 이유다.

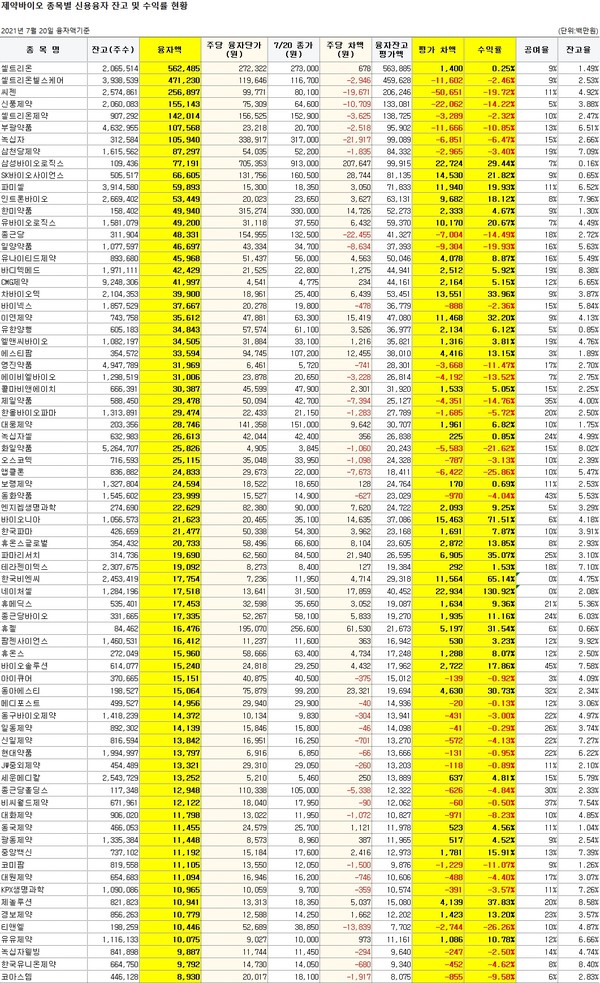

<메디코파마뉴스>는 금융투자협회 및 증권사 신용융자 잔고 데이터를 토대로 주요 제약바이오 종목 130곳의 신용융자 현황을 분석하고 평균 매수단가에 따른 기업별 수익률을 업계 최초로 공개한다.

☞ <제약바이오 종목별 신용융자 잔고 및 수익률 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 씨젠·신풍·부광 빚내서 ‘몰빵’ 했지만…돌아온 건 ‘손실’

지난 20일 기준, 제약바이오 130개 종목의 신용융자액은 3조8,718억 원에 달했다. 이 중 이익이 난 곳은 80곳이었으며 손실을 낸 곳은 50곳이었다.

세부적으로 보면, 투자자들이 빚을 내 가장 많이 사들인 종목은 셀트리온이었다. 이 회사에 끼여 있는 신용융자 규모만 5,625억 원에 달했다.

이 외에도 셀트리온헬스케어(신용융자액 4,712억원), 씨젠(2,569억원), 신풍제약(1,551억원), 셀트리온제약(1,420억원), 부광약품(1,076억원), GC녹십자(1,059억원)를 사겠다는 투자자들에게도 증권사가 1,000억 원 이상의 돈을 빌려줬다.

문제는 투자자들이 이들 종목에 거액의 빚을 내 주식을 사들였지만 셀트리온을 제외(14억원 이익)한 대부분의 종목이 손실을 기록하고 있다는 점이다.

씨젠의 경우 2,569억 원을 빌려 257만4,861주를 샀지만, 평가액은 2,062억 원에 불과했다. 총 손실액은 507억 원 규모로 주당 평균 1만9,671원을 손해 본 셈이다. 손실률만 20%에 육박하는 수준이다.

같은 방식으로 종목별 신용손실 규모는 셀트리온헬스케어 –116억 원(수익률 2.46%↓), 신풍제약 –221억 원(14.22%↓), 셀트리온제약 –33억 원(2.32%↓), 부광약품 –117억 원(10.85%↓), 녹십자 –69억 원(6.47%↓)에 달했다.

이들 외에도 일양약품 –93억 원(19.93%↓), 종근당 –70억 원(14.49%↓), 앱클론 –64억 원(25.86%↓), 화일약품 –56억 원(21.62%↓), 제일약품 –44억 원(14.76%↓), 에이비엘바이오 –42억 원(13.52%↓), 영진약품 –37억 원(11.47%↓), 삼천당제약 –30억 원(3.4%↓), 파멥신 –28억 원(34.61%↓), 티앤엘 –27억 원(26.26%↓), 한올바이오파마 –17억 원(5.72%↓), 코미팜 –12억 원(11.07%↓), 제일바이오 –12억 원(14.28%↓) 등이 비교적 큰 폭의 손실을 입었다.

반면, 빚을 내어 성공한 투자도 있었다.

대표적으로 175억 원을 빌려 128만4,196주가 거래된 네이처셀의 경우다. 20일 기준 이 회사의 평가액은 405억 원으로 총이익 규모만 230억 원이다. 주당 평균 1만7,859원의 이득을 본 셈인데 수익률은 130.92%에 달했다.

같은 방식으로 종목별 신용이익 규모는 삼성바이오로직스 227억 원(수익률 29.44%↑), 바이오니아 155억 원(71.51%↑), SK바이오사이언스 145억 원(21.82%↑), 차바이오텍 136억 원(33.96%↑), 파미셀 119억 원(19.93%↑), 한국비엔씨 116억 원(65.14%↑), 이연제약 115억 원(32.2%↑), 유바이오로직스 102억 원(20.67%↑) 순으로 나타났다.

이 외에도 인트론바이오 97억 원(18.12%↑), 파마리서치 69억 원(35.07%↑), 휴젤 52억 원(31.54%↑), 동아에스티 46억 원(30.73%↑), 에스티팜 44억 원(13.15%↑), 제놀루션 41억 원(37.83%↑), 유나이티드제약 41억 원(8.87%↑), 휴마시스 32억 원(51.01%↑), 휴온스글로벌 29억 원(13.85%↑), 바이오솔루션 27억 원(17.86%↑) 등이 비교적 높은 폭의 이익률을 기록했다.

≫ 주가 급락 시 피해는 빚투 ‘개미 몫’

금융투자협회가 공개한 데이터를 분석해 보면 지난 19일 기준 주식시장의 신용융자 전체 잔고액은 총 24조7,713억 원(코스피 13조6,636억 원, 코스닥 11조1,077억 원)으로 역대 최고치를 갈아 치웠다.

신용융자 규모가 사상 최대치인 만큼 부작용도 뒤따르고 있다.

실제로 최근 대신증권을 비롯해 상당수 증권사들의 신용공여가 한도 소진으로 중단됐다가 다시 재개 되는 일이 반복되고 있다. 결국 증권사가 돈을 빌려주지 못하는 상황으로 내몰리고 있는 것. 더이상 빚을 내어 투자하는 것은 어렵고 돈을 갚을 일만 남았다는 의미다. 향후 신용 잔고가 높은 종목에 경고등이 켜질 것으로 보이는 배경이다.

이런 초유의 사태는 주식시장이 상승장일 때는 별다른 문제가 없지만, 하락장일 경우에는 얘기가 달라진다. 신용잔고가 많은 주식의 경우 급락이 더 가파르고 융자금이 감소하면서 손실이 늘어나는 양상을 보이기 때문이다.

실제로 코로나19 팬데믹으로 지난해 3월 초부터 3월 중순(19일)까지 종합주가지수가 28% 급락하면서 당시 10조 원 규모였던 신용잔고액은 7조 원대로 급격히 쪼그라든 바 있다. 여기에는 반대매매로 인한 물량 출회도 한 몫했다.

반대매매는 증권사로부터 돈을 빌려 사들인 주식이 주가 하락으로 담보율이 하락하면 추가 증거금이 요구되는 데 이때 투자자가 돈을 넣지 못하면 증권사가 임의로 주식을 팔아 상환받는 행위를 말한다. 증권사가 임의로 주식을 팔 때는 이미 시세가 떨어진 상태인 만큼 매도호가 역시 싼 가격에 던져지게 된다. 개인 투자자로서는 반대매매를 당하면 큰 손실을 껴안게 될 수밖에 없는 이유다.

≫ 평균 공여율 13.25%·잔고율 3.69%…‘악성 매물’ 전환 위험도

130곳 제약바이오 기업의 평균 신용 공여율은 13.25% 비중을 차지했다. 공여율은 전체거래에서 빚으로 사들인 신용거래의 비중을 말하는데 투자자들이 선호하는 주식이거나 급등주 등에서 신용거래 비중이 평균보다 높게 나타나는 경향이 있다.

제약바이오 기업의 공여율은 대체로 다른 업종에 비해 높은 것으로 분석됐다. 실제로 삼성전자가 포함된 전기전자 업종의 공여율은 평균 10%, 운송장비 업종은 8.8% 안쪽을 기록했다.

신용 공여율은 20일 기준, 바이오솔루션(신용공여율 45%), 서울제약(45%), 동화약품(43%), 비씨월드제약(37%), 제일약품(35%), 동아에스티(32%), 종근당홀딩스(30%), 대봉엘에스(28%), 일동제약(26%), 파마리서치(25%) 등이 25% 이상을 차지했다. 이는 상장주식 4주가 거래될 때 최소 1주는 대출을 받아 샀다는 의미다.

신용 잔고율 역시 3.69%로 대체로 높게 나타났다. 전기전자 업종은 평균 2.39%, 운송장비 업종은 평균 2.17%를 기록했던 만큼 제약바이오 기업의 잔고율이 상당히 높았던 셈이다.

잔고율은 해당 종목의 상장 주식수에서 빚으로 사들인 주식 수의 비율을 뜻한다. 때문에 주가가 급락할 경우 신용 잔고는 매물로 전환돼 투자자의 손실 규모를 더 커지게 하는 요인이 되기도 한다.

신용 잔고율은 팜젠사이언스가 9.92%로 가장 높았다. 이어 제놀루션(8.58%), 한국유니온제약(8.4%), 바디텍메드(8.38%), 화일약품(8.02%), 인트론바이오(7.96%), 바이오솔루션(7.58%), 비씨월드제약(7.54%), 중앙백신(7.39%), 신일제약(7.27%), KPX생명과학(7.26%), 메타바이오메드(7.14%), 테라젠이텍스(7.1%)가 7%를 초과했다. 잔고율이 7%라는 의미는 총 상장 주식수가 100주라면 이 중 7주는 돈을 빌려 샀다는 것으로 풀이할 수 있다.

제약바이오업계에 정통한 증권가 전문가는 “지난해 제약바이오 주가가 전반적으로 상승하면서 많은 개인 투자자들이 수익을 거뒀지만, 올해는 하락세가 이어지고 있다”며 “앞서 신용융자를 통해 주식을 대거 매입한 투자자들의 경우 주가 하락에 따른 손실과 이자 부담으로 이중고를 겪을 수 있다”고 말했다.

그러면서 “제약바이오가 최근 상승 모멘텀 부족으로 주가가 정체돼 있는 만큼 향후 정부의 대출 규제나 금리 인상 등 유동성 축소 사태가 벌어질 경우, 빚을 내 투자에 나선 투자자들은 큰 피해를 입을 수 있다”며 “현재 임계점에 도달한 신용융자 잔고는 충분히 우려할 만한 사안이다”라고 경고했다.