불기둥 보는 날 따로 있어…권리락 前까지 평균 16.64%↑

‘무소식이 희소식’…공짜주식 등장하면 하락 확률 100%

제약바이오 '신주 등장=주가 하락' 새 방정식 만들어지나

이른바 ‘공짜주식’으로 불리는 무상주가 시장에 풀리는 타이밍에 따라 주가 등락을 결정지은 것으로 확인됐다. 일반적으로 기업의 무상증자 결정은 주식시장에서 호재로 통하지만 이마저도 시점에 따라 주가의 오르내림에 영향을 줬다는 뜻이다. 당초 무상증자를 염두에 두고 증시에 발을 들인 투자자들은 주식을 사고 파는 시점에 주의해야 할 것으로 보인다.

무상증자는 기업이 주주들에게 대가 없이 주식을 나눠주는 것을 말한다. 주주 입장에선 돈을 들이지 않고도 주식 수를 늘릴 수 있는 기회인 셈이다.

다만 여기에는 ‘숨은 일인치’가 존재했다.

무상주를 받을 수 있는 기한 직전(권리락 전일)까지는 주가가 큰 폭으로 올랐지만, 이 시기를 넘어서면 신주(新株)가 증시에 모습을 드러내는 날까지 내림세가 이어지는 일정한 패턴을 보인 것이다.

특히 공짜주식을 사고 팔 수 있는 상장 당일에는 해당 제약바이오기업의 주가가 일제히 하락한 것으로 드러났다.

이 공식은 올 상반기에도 어김없이 적용됐던 만큼 앞으로 예정된 무상주 신규상장에 대해 각별한 주의가 필요할 것으로 보인다.

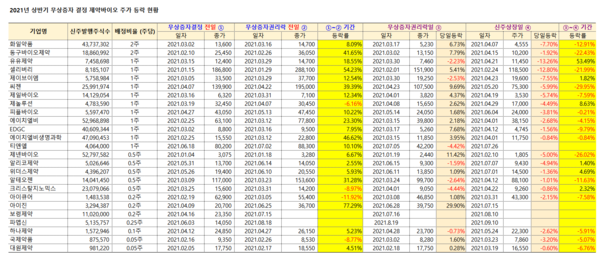

<메디코파마뉴스>는 올해 상반기 무상증자를 결정한 25곳의 제약바이오기업을 대상으로 무상증자를 결정한 시점부터 권리락의 전과 후, 신주 상장일까지의 구간별 주가 등락률을 해부했다.

☞ <2021년 상반기 무상증자 결정 제약바이오 주가 등락 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 공짜주식 뒤에 가려진 ‘숨은 공식’…권리락 이후 주가 ‘급락’

무상증자 결정이 나고 본격적인 권리락이 시행되기 직전까지 평균 주가 수익률은 16.64%에 달했다. 실제로 주식 가치가 상승한 곳만 19곳이었으며 하락한 곳은 4곳에 불과했다.

만약 공짜주식이 시장에 풀리기 전부터 해당 기업의 주식을 보유한 투자자였다면 막대한 수익을 내는 것도 가능한 셈이다.

하지만 권리락이 발생한 이후에는 얘기가 달라진다. 이미 배당이 끝난 후부터 신주가 증시에 모습을 드러낼 때까지의 평균 주가 상승률은 오히려 -4.79%에 달했다. 주가가 오른 곳은 6곳에 불과했던 반면 하락한 기업만 15개사에 달했다. 권리락 직전에 보여준 주가 흐름과 정반대의 양상인 것.

공짜주식 뒤에 가려진 공식은 또 있다. 무상증자 권리락이 시행되는 당일에는 23개 기업 가운데 7곳을 제외한 16곳의 주가가 상승한 것으로 나타났다.

반면, 무상으로 뿌려진 신주가 증시에 모습을 드러내는 상장 당일에는 21곳 모두 주가가 하락한 것으로 드러났다.

≫ 무상증자 기업 절반 이상, ‘1+1’ 공짜주식 공세

올해 상반기, 제약바이오기업들은 앞다퉈 무상증자를 실시했다. 주가 부양 효과를 노리고 줄줄이 공짜주식을 뿌린 것인데 이렇게 주식을 대량으로 시장에 내놓은 곳만 25곳에 달했다.

이 가운데 절반 이상은 투자자가 1주만 가지고 있어도 공짜로 1주 이상을 더 받을 수 있는 곳들이었다.

동구바이오제약과 화일약품은 1+2의 화끈한 무상증자를 결정해 눈길을 끌었다.

이와 함께 셀리버리, 에이치엘비생명과학, 에이치엘비, 유유제약, EDGC, 씨젠, 제일바이오, 제이브이엠, 피플바이오, 티앤엘 등 11개사가 주당 1주를 추가로 주는 곳들이었다.

이 외에도 제넨바이오·알테오젠·크리스탈지노믹스·위더스제약·알리코제약은 주당 각 0.5주, 아이큐어·보령제약·아이진은 0.2주, 파멥신 0.25주, 하나제약 0.1주, 국제약품과 대원제약은 각각 0.05주를 무상증자 하기로 결정했다.

≫ 주식시장 신주 등장=주가 하락, ‘새공식’ 만들어지나

주목할 점은 무상증자를 결정한 기업들의 주가 등락률이다.

공짜 주식을 시장에 뿌리기로 발표한 날부터 권리락 전일까지 약 한 달 내외의 시간이 소요되는데 이 기간 해당 기업들의 주가는 전반적으로 상승곡선을 탔다.

실제로 아이진(77.29%↑), 셀리버리(54.23%↑), 에이치엘비생명과학(46.62%↑), 동구바이오제약(41.65%↑), 씨젠(39.39%↑), 알테오젠(31.28%↑), 에이치엘비(23.3%↑), 유유제약(18.55%↑) 등이 비교적 높은 수익률을 기록했다.

반면, 무상주 분배에 대한 얘기가 끝난 뒤에는 주가 흐름도 뚜렷한 하향세를 보였다. 10곳 중 7곳은 주가가 하락한 것.

만약 무상주 권리락 이후에 주식을 사들이고 신주 상장일까지 이를 보유했다면 투자자는 70%의 확률로 손해를 입었다는 계산이 나온다.

기업별로 보면 씨젠(29.95%↓), 제넨바이오(26.02%↓), 동구바이오제약(22.43%↓), 셀리버리(21.99%↓), 화일약품(12.91%↓), 알테오젠(11.63%↓) 등이 비교적 큰 폭의 내림세를 보였다.

흥미로운 점은 신주가 상장되는 당일 조사대상 21종목의 주가가 모두 떨어졌다는 점이다. 평균 하락률만 4.29%에 달했다.

특히 무상주를 1주 이상 뿌렸던 곳들에서 큰 폭의 하락세가 나타났다. 실제로 주당 1주를 더 무상증자 하기로 했던 유유제약, 셀리버리, 제이브이엠, 씨젠, 제일바이오 등은 신주가 거래되는 당일 각각 13.26%, 12.8%, 7.55%, 5.99%, 5.74% 떨어졌고 2주를 주기로 했던 화일약품도 7.7% 주가가 내려 앉았다.

이처럼 신주 상장일에 나타난 하락세는 물량 증가에 따른 수급 악화가 직격타로 작용했기 때문인 것으로 풀이된다. 대표적으로 유유제약의 경우 신주 상장일에 745만 8,698주가 추가로 시장에 풀리면서 투자 심리를 악화시킨 것으로 분석됐다.

제약바이오업계에 정통한 증권가 전문가는 “무상주는 기업의 본질 가치와 관계없이 주가의 변동성을 키우는 측면이 있다”며 “투자자가 보유한 주식의 수량이 늘어나면 투자 심리도 안정되는 효과가 있다”고 분석했다.

“펀더멘탈(기본적 질적가치)의 변화 없는 막연한 주가 상승은 착시로 인한 반짝 상승에 불과하다”며 “결국 시간이 지나면 일정 부분 조정을 받을 수밖에 없다”고 경고했다.