제약바이오 40곳 임직원, 당장 스톡옵션 행사해도 ’잭팟‘

회사는 ’적자‘ 임직원은 ’대박‘…주식가치 하락 ’부작용‘도

재직기간 따른 스톡옵션 부여 ’먹튀‘ 우려…성과제 ’시급‘

1,800억 원. 코스닥에 특례상장한 제약바이오기업 40곳의 임직원이 지금 당장 스톡옵션을 행사하면 챙기게 될 이익 규모다. 이들 기업의 공통점은 4년 이상 영업 적자를 낸 곳들이다.

회사는 적자에 허덕이지만, 스톡옵션을 부여받은 임직원은 그야말로 초대박을 터뜨린 셈인데, 이를 바라보는 투자자들의 시선은 곱지 않다.

특례상장은 기업공개(IPO) 요건인 재무실적이 좋지 않더라도 성장 잠재력이 있거나 기술력이 받쳐주면 상장 문턱을 낮춰주는 제도다. 여기서 최대 수혜자는 제약바이오 업종이다.

실제로 5월 말 기준, 우리나라에서 기술 특례로 상장한 기업은 총 126곳으로 이 중 제약바이오 종목만 72곳이다. 수혜를 본 특례상장 기업의 절반 이상이 제약바이오 기업인 셈이다.

주목할 점은 특례상장한 대부분의 제약바이오기업이 스톡옵션을 실시하고 있다는 점이다. 스톡옵션은 회사의 임직원이 미리 정한 가격으로 기업의 주식을 살 수 있는 권리를 말한다.

제약바이오는 산업 특성상 초기 연구개발(R&D) 투자에 들어가는 비용이 크다. 이에 현금이 부족한 기업은 인재 영입을 위해 높은 연봉을 주기보다는 당장 현금이 들어가지 않는 스톡옵션(주식매수선택권)을 제시하고 있다.

하지만, 성장성이 담보되지 않은 상황에서 일부 임직원에게만 스톡옵션이 과도하게 몰릴 경우 기존 주주가 보유한 주식 가치까지 희석시키는 요인으로 작용해 투자자들의 신뢰를 깎아 먹는 부작용을 드러내고 있다.

<메디코파마>는 1분기 보고서를 통해 특례로 코스닥에 입성한 제약바이오기업 72곳 중 최근 4년간 영업적자를 기록한 46곳의 스톡옵션(주식매수선택권) 현황을 해부했다. 조사 범위는 올해 당장 스톡옵션 행사가 가능한 기업만을 대상으로 했다.

46곳 중 스톡옵션을 부여하지 않은 곳은 이수앱지스가 유일했다. 지노믹트리, 나이백, 파맵신 등은 스톡옵션을 부여했지만, 올해 안에 행사 기한이 도래하지 않았다. 압타머사이언스와 팹트론은 1분기 보고서에서 스톡옵션에 관한 내용을 공시하지 않아 집계에서 제외했다.

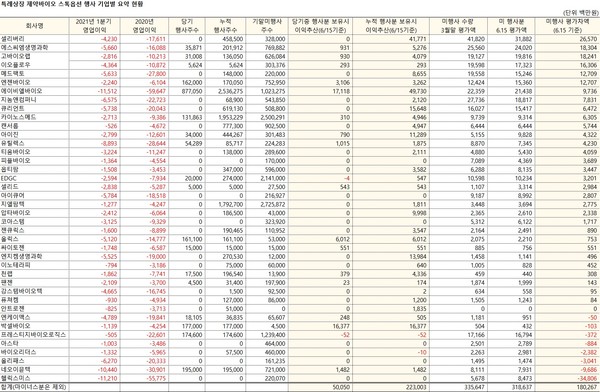

이렇게 추려진 40개사는 셀리버리, SCM생명과학, 고바이오랩, 이오플로우, 메드팩토, 엔젠바이오, 에이비엘바이오, 지놈앤컴퍼니, 큐리언트, 카이노스메드, 캔서롭, 아이진, 유틸렉스, 티움바이오, 피플바이오, 옵티팜, EDGC, 셀리드, 아이큐어, 지엘팜텍, 압타바이오, 코아스템, 젠큐릭스, 올릭스, 싸이토젠, 엔지켐생명과학, 이노테라피, 천랩, 팬젠, 강스템바이오텍, 퓨쳐켐, 안트로젠, 엔케이맥스, 박셀바이오, 프레스티지바이오로직스, 아스타, 바이오리더스, 올리패스, 네오이뮨텍, 헬릭스미스로 확인됐다.

☞ <특례상장 제약바이오 스톡옵션 행사 기업별 요약 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ ’숨은 돈‘ 수면 위 떠오르나…40곳 스톡옵션 규모 1800억 원

40개사 임직원들이 올해 안으로 스톡옵션 주식을 행사할 경우, 지난 6월 15일 평가 기준으로 1,803억 원의 잠재적 이익을 얻을 수 있는 것으로 분석됐다.

가장 큰 폭의 이익을 남길 것으로 추정된 곳은 셀리버리다. 이 회사는 최영실 상무 외 17명(중복 포함)이 행사 가능한 주식 32만 8,000주를 보유하고 있었다. 만약 스톡옵션을 행사해 주식을 받으면 현 시세로 265억 7,000만 원에 달하는 잭팟을 터트릴 수 있다. 행사가는 2,500원부터 29,250원 사이로 지난 15일 기준, 이 회사의 주가는 9만 7,200원이다. 만약 2,500원에 행사돼 주식을 받게 되면 38배의 이익을 챙기게 된다.

이 같은 셈법으로 계산하면 SCM생명과학(평가차익 183억원, 미행사주식수 76만9,882주), 고바이오랩(182억원, 62만6,084주), 이오플로우(163억원, 30만3,376주), 메드팩토(127억원, 22만주), 엔젠바이오(127억원, 75만2,950주)의 임직원들도 100억 원 이상의 거액을 손에 넣을 것으로 보인다.

이 외에도 에이비엘바이오(97억원, 102만3,275주), 지놈앤컴퍼니(78억원, 54만3,850주), 큐리언트(65억원, 50만8,800주), 카이노스메드(63억원, 250만291주), 아이진(43억원, 30만1,483주), 유틸렉스(42억원, 22만4,283주), 티움바이오(41억원, 28만9,600주), 피플바이오(37억원, 17만주), 옵티팜(35억원, 59만6,000주), EDGC(32억원, 214만1,000주), 셀리드(30억원, 2만7,500주), 아이큐어(28억원, 21만6,927주), 지엘팜텍(28억원, 272만5,872주), 압타바이오(23억원, 4만3,000주), 코아스템(17억원, 32만3,920주) 등의 임직원도 스톡옵션을 행사할 경우 비교적 높은 차익이 거둘 것으로 예상됐다.

반면, 헬릭스미스, 네오이뮨텍, 올리패스, 바이오리더스, 아스타, 프레스티지바이오로직스, 박셀바이오, 엔케이맥스 등은 부여받은 행사가가 현재 주가 보다 높아 당분간 이익 실현은 어려울 것으로 확인됐다.

헬릭스미스의 경우 주가 급락에 스톡옵션 행사가 어려워진 대표적 사례다. 이 회사는 지난 2018년 2월 임직원 등에게 12만 4,383주를 행사가 18만 1,168원에 부여했다. 그러나 헬릭스미스는 임상 실패 논란을 겪으면서 2019년 3월 최고점이었던 18만 7,000원을 끝으로 현재 주가는 3만 8,500원으로 내려앉은 상태다.

≫ 이미 스톡옵션 행사로 주식 보유했다면…현 시세 2200억원 웃돌아

특례상장 바이오기업의 임직원이 잠재적 이득만 보는 건 아니다. 이미 스톡옵션을 행사했다면 현 시세 기준으로 2,000억 원을 웃도는 차액을 손에 거머쥐게 된다. 지난해 주가가 대체로 상승했던 만큼 스톡옵션을 받은 임직원들 상당수가 이익 실현에 나선 것으로 보인다.

올해 들어 스톡옵션을 행사해 이익을 낸 곳은 에이비엘바이오와 박셀바이오가 대표적이다. 이 회사의 임직원들은 각각 171억 원과 164억 원의 두둑한 보너스를 챙겼다.

에이비엘바이오는 이재천 전무 외 31명이 910원의 행사가로 45만 8,175주(보통주 신주)를 교부 받았다. 이를 지난 15일 기준 종가(20,950원)로 평가해보면 92억 원의 이익이 남는다. 이 경우 이익 폭은 22배에 달한다.

여기에 이 회사 임직원 37명은 행사가 2,003원의 주식 41만 8,875주를 추가로 교부 받았다. 이 차익 역시 79억 원에 달했다.

박셀바이오는 정광준 이사 외 4명이 스톡옵션 행사로 갑부 반열에 올랐다. 이들이 새롭게 부여받은 주식은 17만 7,000주로 행사가는 3,375원이었다. 지난 1분기 말일을 기점으로 이 회사의 주가가 11만 2,000원이었던 만큼 이익 폭이 27배를 웃돌았다. 평가차익만 164억 원 이상으로 1인당 평균 33억 원씩 인센티브를 받은 셈이다.

이 외에도 올해 스톡옵션 행사로 이익을 본 곳은 올릭스(이익추산 60억원), 엔젠바이오(31억원), 네오이뮨텍(15억원), 유틸렉스(10억원), 에스씨엠생명과학(9억원), 고바이오랩(9억원), 아이진(8억원), 싸이토젠(6억원), 셀리드(5억원), 천랩(4억원), 카이노스메드(3억원), 이오플로우(3억원), 엔케이맥스(2억원) 등의 임직원들이었다.

기간을 넓혀 그간 누적된 스톡옵션 행사분을 계산해 보면, 에이비엘바이오가 253만6,275주가 행사돼 497억 원의 이익을 냈을 것으로 분석됐다. 이어 셀리버리(추정 이익 418억원), 박셀바이오(164억원), 큐리언트(156억원), 엔지켐생명과학(140억원), 아이진(113억원), 압타바이오(100억원) 등의 임직원도 100억 원 이상의 현금을 챙겼을 것으로 추산된다.

이 중 큐리언트의 경우 현재 거래 정지된 상태로, 한국거래소에서 매출실적 부진을 이유로 상장적격성 실질(상장폐지) 대상 여부를 심사 중이다.

이 밖에도 메드팩토(87억원), 올릭스(60억원), SCM생명과학(53억원), 카이노스메드(50억원), 천랩(43억원), 고바이오랩(41억원), 옵티팜(36억원), 젠큐릭스(35억원), 엔젠바이오(33억원) 등에 몸담은 임직원 역시 스톡옵션을 통해 재미를 봤다.

제약바이오 업계 소식에 정통한 증권가 전문가는 “특례상장으로 증시에 입성한 바이오기업 상당수가 수년이 흘러도 여전히 실적 부진에 시달리고 있는 게 현실이다”라며 “인재 확보를 위해선 스톡옵션이 꼭 필요하지만, 뚜렷한 실적 개선이나 성과 조짐이 없는 상황에서 과도한 스톡옵션을 남발하는 건 기업의 신뢰를 떨어뜨리고 비용부담 증가로 이어져 악순환 고리가 발생한다”고 지적했다.

그러면서 “성과연동형이 아닌 단순 재직기간 요건만으로 스톡옵션을 부여할 경우 상장을 통한 시세 차익만을 노린 소위 ’먹튀‘ 발생의 우려도 있다”며 “장기 성과보상 제도의 도입이 시급하다”고 제언했다.