공매도 거래 상위 포진 기업 타깃 됐나…주가 일제히 ‘하락’

코스피200·코스닥150 종목서 빠진 6개사 중 5곳 주가 상승

변동성 크지만 편출 종목 주가 관리 유리…“견제 세력 없다”

주요 지수에 편입된 제약바이오기업이 고전을 면치 못하고 있다. 보통 편입 종목의 경우 패시브 자금의 유입으로 주가가 우상향하는 경향이 있지만 이번에는 이러한 모습을 찾아보기 힘들다. 오히려 지수 밖으로 떨어져 나간 종목의 주가 상승률이 더 높은 기현상이 발생했다. <메디코파마> 분석 결과 공매도가 편입 종목에 한해서만 가능해진 점이 이 같은 결과를 만들어낸 것으로 추정됐다.

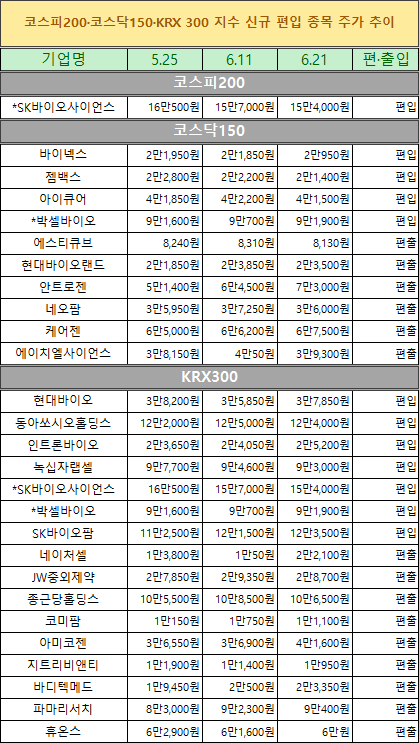

코스피200과 코스닥150, KRX300 지수 구성 종목이 이달 11일 변경됐다. 정기변경 주기는 원래 연 1회(6월)였지만 지난해부터 연 2회(6월/12월)로 바뀌었다. 이번 지수 편·출입 이벤트에는 몇몇 제약바이오기업도 대상이 됐다.

코스피200에는 SK바이오사이언스가 편입됐고, 코스닥150에서는 바이넥스, 젬백스, 아이큐어, 박셀바이오가, KRX300에는 현대바이오, 동아쏘시오홀딩스, 인트론바이오, 녹십자랩셀, SK바이오사이언스, 박셀바이오, SK바이오팜 등이 새롭게 이름을 올렸다.

반면 에스티큐브, 현대바이오랜드, 안트로젠, 네오팜, 케어젠, 에이치엘사이언스 등은 코스닥150에서 자리를 뺐다. 네이처셀, JW중외제약, 종근당홀딩스, 코미팜, 아미코젠, 지트리비앤티, 바디텍메드, 파마리서치, 휴온스 등도 KRX 300 구성 종목에서 제외됐다.

보통 주요 지수에 새롭게 편입되는 종목은 이를 추종하는 ETF(상장지수펀드) 등 펀드 자금의 유입과 시장의 기대감으로 수급이 개선되는 반면 편출 종목은 반대 흐름을 보여주는 것이 일반적이다.

그러나 이번에는 이러한 추세가 나타나지 않았다.

≫ 주요 지수 편입에도 주가는 ‘역주행’…제한적 공매도가 원인이었나

이 같은 결과가 나온 데에는 나름의 이유가 있어 보인다. 지난달 3일, 제한적으로 재개된 공매도가 코스피200과 코스닥150 지수를 구성하는 종목만을 대상으로 열린 것이 원인으로 추정해 볼 수 있다. 새롭게 지수에 편입된 종목이 오히려 공매도의 타깃이 됐다는 뜻이다.

실제로 코스닥150에 새롭게 편입된 아이큐어(공매도 비중 19.30%), 젬백스(12.02%) 등은 코스닥 공매도 거래 상위 50종목에서 각각 3위, 9위에 자리하고 있다. 휴온스 역시 11.67%의 공매도 비중으로 10위에 랭크돼 있다. 코스피에서는 SK바이오팜(8.57%)이 20위에 위치해 있다.

그래서인지 새롭게 편입된 종목의 주가 흐름은 대체로 지지부진한 상태다.

한국거래소가 편입 종목을 발표한 지난달 25일과 최근 주가(21일 종가)를 살펴보면 이는 더욱 분명해진다.

이 기간 동안 SK바이오사이언스는 6.7%, 바이넥스는 4.6%, 젬백스는 6.1%, 아이큐어 0.8% 주가가 하락했다. 박셀바이오만이 유일하게 주가가 올랐지만 상승률은 0.03%로 미미했다.

반면 코스닥150에서 편출된 종목 대부분은 양호한 주가 흐름을 보였다.

실제로 에스티큐브(-1.3%)를 제외한 현대바이오랜드(7.6%↑), 안트로젠(42.0%), 네오팜(0.1%), 케어젠(3.8%), 에이치엘사이언스(3.0%) 등 5개사 모두 주가가 상승했다.

업계 일각에서는 예전과 달리 공매도가 가능한 종목에 제한이 있는 만큼 편입에 따른 혜택보다는 편출로 인한 ‘공매도 불가 종목’으로 남는 것이 더 실익이 클 수 있다고 보고 있다.

특히 펀더멘탈이 견조하지 못한 기업의 경우 특정 이슈에 시장이 민감하게 반응하며 주가에 거품이 끼더라도 이를 견제할 세력이 없는 만큼 주가 관리 측면에서 더 효과적일 수 있다는 것.

또 편출 종목은 공매도한 주식을 되갚는 쇼트 커버링(short covering)이 발생하는 만큼 단기적으로 하방이 지지되는 것은 물론 주가 방어 효과까지 기대할 수 있다는 분석이다.

익명을 요구한 증권업계 관계자는 “제약바이오 섹터의 공매도 비중이 최근 점차 낮아지고 있는 추세지만 일부 종목은 여전히 세력의 집요한 공격을 받고 있다”며 “보통 코스피200, 코스닥150 지수 편입은 호재지만 지금은 공매도의 공격 대상이 될 수 있다”고 말했다.

그러면서 “추가적인 상승 모멘텀 발굴이 어렵다면 지수 편입은 오히려 악재로 작용할 가능성이 높다”며 “편출 종목의 경우 특정 이슈에 따라 언더슈팅과 오버슈팅이 나더라도 이를 견제할 세력이 없는 만큼 주가 변동성이 커질 수 있다”고 덧붙였다.