주요 제약사 매출유형 및 원가율 분석 (下)

27개사 평균 마진율 28%…최종 이익, 판관비서 결정나

몸집은 ‘우량’ 내실 ‘빈약’…일부 제약사, ‘저마진 딜레마’

제약업계가 마진을 두고 딜레마에 빠졌다. 몸집이 불어난 만큼 이익도 커져야 하는데 오히려 뒷걸음치고 있기 때문이다.

내실 부진의 원인에는 외부 도입 상품(이하 상품)의 지나친 매출 비중이 문제점으로 지적되고 있다. 본지 분석결과, 우리나라 상위 제약사가 자체 개발한 제품(이하 제품) 마진율이 18.93%였던 데 반해, 상품 마진율은 6.15%에 그치면서 3배 이상의 격차를 드러냈다.

일부 대형제약사의 경우 상품의 ‘박리다매’ 전략이 먹혀들면서 영업이익이 수백억 원대에 달하는 곳도 있었지만 대체로 외부 도입 품목에 의지한 곳들은 경영환경이 악화된 것으로 나타났다.

영업기밀 상 정확한 마진율이 공개되고 있지는 않지만 일반적으로 업계에서는 도입상품의 마진폭을 약 5~10%로 잡고 있다.

그렇다면 국내 제약기업들이 팔고 있는 상품과 제품의 마진폭은 과연 기업의 전체 영업이익에서 차지하는 비중이 각각 어느정도일까.

<메디코파마>는 기업별 상품과 제품에 대한 각각의 마진율을 추산해 봤다. 본지는 마진율을 분석하기 위해 직접비용에 해당하는 매출원가 외에 간접비용 격인 판관비에 대해선 도입상품의 경우 매출의 15%를 판관비(경상개발비 제외)로 적용했다. 다만, 상품매출 비중이 10% 이하인 곳은 매출의 10%만을 판관비로 잡았다.

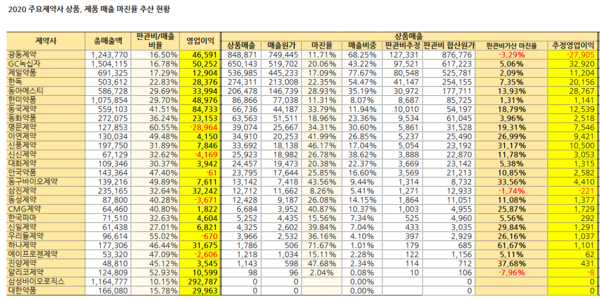

매출원가를 공개한 27개 제약사의 도입상품 평균 원가율은 71.74%로 나타났다. 반대로 보면 이들 기업은 평균 28.26%의 마진을 챙긴 셈이다. 하지만, 이마저도 판관비를 더하면 실제 마진율은 15%대까지 떨어지는 것으로 확인됐다.

☞ <주요제약사 상품 및 제품 매출 마진율 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 같은 ‘도입상품’ 다른 ‘마진’…박리다매, 영업이익 ‘담보’

제약사별 마진율은 매출규모에 따라 극명하게 갈렸다.

상품 매출이 500억 원대 이상 나온 8곳의 마진폭은 평균 6.15%였다. 기업이 100억 원을 팔면 약 6억원이 이익으로 돌아왔다는 의미다. 이들 모두 소위 말하는 이른바 상위제약사 군이다.

반면, 상품 매출이 500억 원 미만인 17곳의 평균 마진율은 19.55%였다. 상대적으로 상위사를 압도하는 수치였다.

다만, 여기엔 ‘숨은 일인치’가 존재했다.

분명 상품 마진폭은 중소 규모의 제약사가 대형사보다 월등히 높았다. 그러나 막상 영업이익을 들여다 보면 광동제약을 제외하곤, 대형제약사 모두 100억 원선을 훌쩍 넘어섰다. ‘박리다매’ 전략이 먹혀들었다고 볼 수 있는 대목이다.

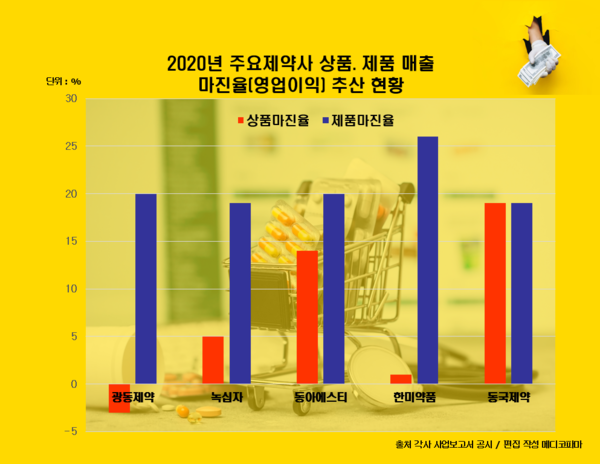

상품 매출이 1000억 원대를 넘긴 곳 중 동아에스티가 13.93%로 가장 높은 이익률을 기록했다. 500억원 이상 상품 매출을 낸 동국제약도 19%에 가까운 마진을 냈다. 도입상품의 효과를 톡톡히 본 셈이다.

이 외에도 한독(마진율 7.35%), GC녹십자(5.06%) 등이 5% 이상 마진을 기록했으며, 제일약품(마진율 2.09%), 한미약품(1.31%), 동화약품(3.96%) 등이 3% 이하의 마진을 챙긴 것으로 나타났다.

주목할 점은 기업별로 판관비를 반영하기 전과 후에 달라지는 마진폭이다.

실제로 판관비 반영 전 원가를 보면, 동국제약은 66%, 동아에스티 71% 수준으로 원가비용이 낮은 편에 속해 이익이 많이 나는 구조였다.

동아에스티는 제품 마진율이 20%대를 찍으며 전문의약품(ETC) 부문에서의 강세를 보였다. 실제로 지난해 이 회사의 ETC 매출은 3,402억원으로, 해외수출 부진에도 불구하고 6.6% 성장했다.

동국제약 역시 제품 마진율이 약 19%로 ‘어닝서프라이즈’를 예고하고 있다. 이 회사의 올 1분기 예상 매출액은 1,500억원 규모로 분기 사상 최대 기록을 갈아 치울 것으로 전망되고 있다.

반면, 지나치게 높은 상품 원가로 인해 턱없이 낮은 마진폭을 기록하는 곳도 있었다. 대표적으로 광동제약과 한미약품은 상품 원가가 88%로 높게 나타났다.

광동제약의 경우, 전체 매출에서 차지하는 상품 비중이 약 70%다. 여기서 판관비를 감안하면 사실상 이 회사는 이익이 거의 나지 않거나 역마진 구조를 가진 셈이다.

한미약품은 2% 내외 수준의 마진을 가져갔을 것으로 분석됐다. 다만, 이 회사의 경우 전체 매출에서 차지하는 상품 비중이 8%에 불과했다. 나머지 90% 이상의 매출을 구성하고 있는 자체 제품의 마진폭은 약 26%로, 우리나라 상위제약사 중 가장 높은 수준이었다. 이 회사가 작년 기록한 1조 원의 매출이 대부분 자체 개발 제품에서 나왔다는 점이 높게 평가받고 있는 배경이다.

≫ 중소사, 마진폭은 컸는데…판관비가 수익성 ‘발목’

상품 매출 500억원 미만인 17개 제약사의 평균 마진율은 20%에 육박했다. 해외로부터 오리지널 약이 아닌 제네릭(복제약) 제제를 국내로 저렴하게 들여와 원가율을 낮춘 전략이 시장에서 먹혀든 것이다. 실제로 상위 제약사의 경우 원가율은 평균 80%였던 반면, 중소제약사는 68%로 한참 낮았다.

다만, 이렇게 상대적으로 높은 마진율에도 불구하고 원가 외에 추가적인 판관비가 지나치게 높은 비중을 차지하면서 정작 마진율과 이익 폭은 쪼그라 들었다.

실제로 상품 매출 규모 상위 8개사는 매출대비 판관비가 차지하는 비율이 평균 26%였다. 100억 원을 팔면 이 가운데 26억 원이 판관비로 나갔다는 얘기다.

그러나 중소제약사에서는 이 수치가 약 40%까지 치솟았다. 직접적인 비용보다는 간접적인 비용에서 출혈이 더 컸다는 뜻이다.

이러한 판관비를 고려한 기업별 마진폭을 보면, 하나제약(마진율 61.67%)과 진양제약(37.68%)의 마진율이 높은 것으로 나타났다. 다만, 두 회사 모두 매출 규모가 작은 곳인 만큼 영업이익에 미치는 영향은 10억원 내외로 크지 않았다.

이 외에도 동구바이오제약(33.56%), 신풍제약(31.17%), 신일제약(29.84%), 이연제약(26.99%), 우리들제약(26.16%), CMG제약(25.87%) 등이 25% 이상의 마진폭을 기록했다. 반면 삼진제약은 역마진으로 약 2억원의 손실이 발생했다.

이 가운데 신풍제약의 경우 상품 매출에 따른 이익으로만 100억 원 이상의 재미를 봤다. 이 회사가 해외에서 제네릭을 저렴하게 들여온 전략이 적중한 셈이다. 실제로 신풍제약은 지난 2015년 뇌종양치료제 ‘테모달’의 복제약을 수입하면서 국내 기업 중 처음으로 제네릭을 출시했고, 2019년에도 독일 헬름사가 개발한 자궁내막증 치료제의 복제약인 ‘로잔정’을 도입한 바 있다.

다만, 이 회사는 오히려 자체 개발한 제품의 마진폭이 채 3%에도 못미치면서 개발비를 감안하면 사실상 이익은 거의 발생하지 않았을 것으로 분석됐다.

≫ 자체 개발 제품=고부가가치 ‘성공식’ 재증명

그렇다면 가장 높은 부가가치를 기록한 곳은 어디일까.

삼성바이오로직스는 판관비를 포함한 제품 마진이 총 매출의 33%를 차지하면서 3,553억원의 이익을 챙겼을 것으로 산출됐다. 다만, 이 회사는 기타매출에서 625억원의 손실이 반영되면서 역마진이 발생했다.

전통제약사 중에서는 한미약품이 25.52%로 마진율이 가장 높았다. 이어 동아에스티(20.35%), 광동제약(20.2%), GC녹십자(19.12%), 동국제약(18.68%), 대한약품(18.1%), 동화약품(17.99%), 하나제약(17.42%), 한국파마(15.72%), 삼진제약(15.27%) 등이 15% 이상의 마진을 내고 있었다.

반면, 우리들제약, 에이프로젠제약, 명문제약 등은 제품을 팔면서도 역마진을 내 사실상 남는 게 없는 장사를 한 대표적인 곳들이었다.