주요 제약사 50곳 매출유형 및 원가율 분석 (上)

실적 부진 주범 ‘매출원가’…제약사 명운 가른 ‘숨은 일인치’

지난해 매출원가 1% 이상 감소한 10곳 중 7곳 이익 늘어나

지난해 국내 제약사들의 수익성이 ‘매출원가’에 의해 극명하게 갈렸다. 기업이 자체 제품과 도입 상품 중, 어느 쪽에 영업 초점을 맞췄냐에 따라 ‘내실 다지기’의 성패가 결정됐다는 뜻이다. 자체 생산한 ‘제품’ 비중을 높인 곳은 원가율을 다운시켜 영업이익이 늘어난 반면, 외부 상품을 국내로 가지고 들어와 ‘박리다매’ 전략을 취한 곳은 대체로 역성장한 것으로 나타났다.

메디코파마는 국내 주요제약사 50곳의 2020년 사업보고서를 근거로, 기업별 상품과 자체 제품의 점유율 추이를 분석하고, 이를 통해 매출원가와 이익률을 들여다 봤다.

매출원가는 제품을 만들어 내기 위해 들어간 비용이나 도입상품을 판매하기 위한 구입 당시의 가격을 의미한다. 때문에 자체 제품이 많은 곳은 매출원가율이 낮고, 반대로 상품 비중이 높은 곳은 이 수치가 높아지게 되는 셈법이다. 즉, 원가가 낮을수록 이익을 담보할 수 있다는 뜻이다.

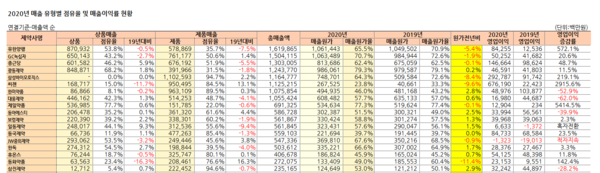

우리나라 주요제약사 50곳의 지난해 평균 매출원가율은 55.3%였다. 이를 제품과 상품으로 각각 구분해서 보면, 매출원가율은 제품이 평균 52.4%로 낮았던 반면, 상품은 평균 71.7%에 달했다.

☞ <2020년 매출 유형별 점유율 및 매출이익률 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 매출원가↓=수익성↑…‘남는 장사 성공식’

매출원가가 줄어든 곳은 수익성이 큰 폭으로 개선됐다.

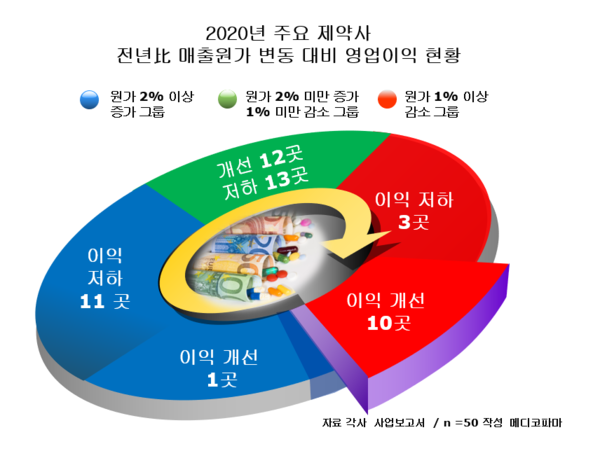

실제로 매출원가율이 전년보다 1% 이상 낮아진 곳은 전체 30개사 중 13곳에 달했는데, 이 중 10곳의 영업이익이 증가한 것으로 나타났다.

하지만 원가율이 늘어나면 얘기가 달라졌다. 원가율이 2% 이상 늘어난 12곳 중 셀트리온제약 한 곳을 제외하고, 나머지 11곳은 영업이익이 줄어들었거나 적자를 기록하면서 수익성 부진을 드러냈다.

이렇게 원가율이 1% 이상 감소하자 수익성이 개선된 곳은 유한양행(전년比 영업이익 증감률 572%↑), 동화약품(142%↑), 서울제약(66.8%↑), 씨젠(2915%↑), 삼성바이오로직스(219%↑), 고려제약(223%↑), 경보제약(39.8%↑), GC녹십자(20.6%↑), 동구바이오제약(17.8%↑), 진양제약(흑자전환) 등으로 나타났다.

반면, 원가율이 2% 이상 늘어나면서 수익성 부진을 노출한 곳은 부광약품(전년比 영업이익 증감률 57.8%↓), 유유제약(22.3%↓), 비씨월드제약(50.2%↓), 대화제약(36.7%↓), 삼천당제약(78.1%↓), 삼진제약(28.2%↓), 한미약품(52.9%↓), 동아에스티(39.9%↓), 한국파마(36.4%↓) 등이었다.

≫ 제품比 높은 중소사, 상품 위주의 대형사 ‘각자도생’

연매출 2천억원 이상의 상위 제약사 23곳 가운데 전체 매출에서 자체 제품이 차지하는 비중이 80% 이상인 곳은 9곳에 불과했다. 반면, 상품 매출이 30% 이상을 차지하는 곳은 11곳으로 전체의 절반에 달했다.

매출 2천억원 미만의 제약사는 사정이 조금 나아 보였다. 27개사 중 제품 비중이 80% 이상인 곳은 18개사로 전체의 67%에 달했다. 상품 매출이 30% 이상인 곳은 단 2곳으로 7%에 불과했다.

이는 대형제약사에서 상품 비중이 높았다는 뜻으로, 다국적제약사들이 규모가 큰 대형급 이상의 제약사들과 코프로모션을 선호하면서, 상대적으로 소외된 중소제약사들이 상품 대신 제품 비중을 높인 것으로 풀이된다.

한편, 대형제약사 중 제품 비중이 80% 이상인 곳은 유나이티드제약(제품비중 98.3%), 삼성바이오로직스(94.7%), 삼진제약(94.6%), 경보제약(94%), 휴젤(90.6%), 한미약품(89.5%), 동국제약(85.4%), 씨젠(84.5%), 휴온스(80.1%)로 확인됐다.

반면, 상품 매출이 상대적으로 높았던 곳은 광동제약(68.2%), 한독(54.5%), JW중외제약(53.5%), 화일약품(46%), 일동제약(44.1%), 대웅제약(42.3%) 등이 대표적이었다.

≫ 자사 제품 비중 1% 증가 = 영업익 최대 200% 점프…‘또 하나의 성공식’

연매출 2천억원 이상의 대형제약사의 경우, 제품 비중이 1% 이상 오르면 영업이익도 최대 200% 넘게 개선되는 것이 본지 분석을 통해 확인됐다.

실제로 지난해 제품 비중이 16% 증가한 동화약품은 영업이익이 전년보다 142% 늘어났다. 이 외에도 씨젠(제품 비중 13.1%↑, 영업이익 2915%↑), 셀트리온제약(8.1%↑, 60.4%↑), 휴젤(2.3%↑, 14.6%↑), 삼성바이오로직스(2.2%↑, 219.1%↑), GC녹십자(1.4%↑, 20.6%↑), 경보제약(1%↑, 39.8%↑) 등이 ‘제품 비중↑ = 영업이익↑’ 성공식을 수치로 증명해냈다.

특히 제품 비중이 3.8% 증가한 JW중외제약의 경우, 비록 지난해 13억원의 영업손실을 냈지만, 이는 전년 기록했던 190억원 손실을 감안하면 손해 폭을 대폭 줄인 것으로, 올해 이 회사에 대한 기대치를 높이는 요소로 작용했다.

≫ 제약바이오 5곳 중 3곳 ‘수익성 부진’…매출원가, 풀어야 할 ‘과제’

상품 비중이 5% 이상 늘어나면서 영업이익이 대폭 늘어난 곳도 있었다. 이른바 ‘도입 상품’ 효과다.

대표적으로 상품 비중이 5.9% 증가한 종근당은 영업이익도 50% 가까이 증가한 1,467억원에 달했다. 일동제약도 상품 비중이 9.3% 늘어나면서 전년 영업적자에서 지난해 66억원 흑자로 돌아섰다.

한편, 이번 본지 조사 대상에 포함된 50곳 제약사의 지난해 평균 매출원가율은 55.3%로 나타났다.

이는 지난 2019년 기록했던 55.5% 보다 소폭 하락한 것으로, 앞서의 분석대로 매출이익률은 44.5%에서 44.7%로 증가하는 것이 재확인됐다.

다만, 전체 50곳의 제약바이오기업 가운데 매출원가가 높아진 곳이 30곳에 달하면서 수익성 부진은 업계 전반에 과제로 남게 됐다.