주당 1~2주 배정 시 ‘우상향’…6개사 주가 상승률 평균 39%

신주배정 주식수, 주가 등락 ‘열쇠’ …1주 미만 오히려 하락

주가 방어 수단으로 통하는 무상증자의 실효성을 두고 의문이 제기되고 있다. 당초 기업들이 투자자들의 이탈을 막기 위해 내놓은 고육지책이지만, 이마저도 신주배정 주식수에 따라 그 흐름이 극명하게 갈렸기 때문이다. 무상증자가 우상향 그래프를 담보하는 만능카드가 아니라는 점이 재확인 됐다는 지적이다.

올해 들어 10여 곳 이상의 제약·바이오기업들이 무상증자를 결정했다. 연초부터 지지부진한 주가 흐름을 보인 기업들이 ‘주주 달래기’로 이만한 방법이 없다는 판단이 깔려있었을 것이라는 게 전문가들의 분석이다.

실제로 무상증자를 결정한 곳은 주주 친화적 기업 이미지를 얻을 수 있는 것은 물론, 전체 주식 수 증가에 따른 거래 활성화로 신규 투자자 유입도 기대할 수 있다.

또 신주배정일까지 기존 투자자들을 묶어두는 효과도 볼 수 있다. 무상증자를 발표한 기업 상당수가 주가 부양 효과를 톡톡히 누린 배경이다.

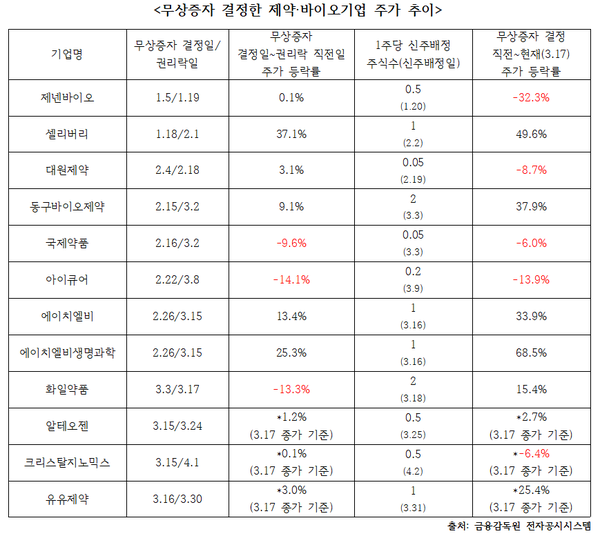

이는 수치로도 증명되고 있다. 에이치엘비생명과학의 현재 주가(3.17 종가 기준)는 무상증자 발표 직전보다 무려 68.5% 상승했다. 셀리버리(49.6%), 동구바이오제약(37.9%), 에이치엘비(33.9%), 유유제약(25.4%), 화일약품(15.4%) 역시 확실하게 효과를 봤다.

그렇다고 무상증자를 결정한 모든 기업이 주가 부양 효과를 누린 것은 아니었다.

제넨바이오(-32.3%/0.5주) 대원제약(-8.7%/0.05주), 국제약품(-6.0%/0.05주), 아이큐어(-13.9%/0.2주), 크리스탈지노믹스(-6.4%/0.5주) 등은 오히려 주가가 하락하며 큰 재미를 보지 못했다.

주목할 점은 주가가 떨어진 이들 기업에서 나타난 한가지 공통점이다.

공교롭게도 이들 기업은 1주당 신주 배정 주식수가 1주 미만이었다는 게 본지 분석 결과를 통해 확인됐다. 최소 1주 이상의 신주 배정이 이뤄져야만 제대로 된 주가 부양 효과도 누릴 수 있었다는 얘기다.

조사기업 중 유일하게 알테오젠이 0.5주 신주 발행에도 상승세를 보여주고 있지만 아직 권리락(3.23)까지는 시간이 남아 있는 데다 현재 상승 폭도 크지 않은 만큼 무상증자 효과가 크지는 않을 것이란 분석도 가능하다.

제약바이오업계에 정통한 증권업계 한 관계자는 “그간의 사례를 보면 보통 신주 배정이 1주 이상이 돼야 무상증자 효과가 분명하게 나타났다”며 “또 권리락으로 인해 주가가 조정이 되더라도 기존 주가로 회귀하려는 상승의 힘이 상당 기간 유지되는 경우가 많다. 상장사들이 주가 방어나 부양 카드로 무상증자를 꺼내드는 이유”라고 설명했다.

다만 무상증자가 기업가치와는 별개의 이벤트인 만큼, 투자자들의 관심을 끌어낼 만한 결과물을 내놓지 못할 경우 결국 주가는 제자리로 돌아갈 수밖에 없다는 지적이다. 일정 기간 주가를 방어하는 수단이 될 수 있을지는 몰라도 근본적인 상승 모멘텀은 될 수 없다는 것.

익명을 요구한 제약업계 관계자는 “올 들어 제약·바이오 섹터의 조정이 이어지면서 특별한 문제가 없는 기업도 이 같은 분위기에 휩쓸리고 있다”며 “무상증자 카드는 효과적인 주가 방어 수단이 될 수 있다. 하지만 단순히 악재를 덮기 위한 목적이나 단기 주가 부양 수단으로 활용한다면 기업의 신뢰성과 투명성에 금이 갈 수 있다. 주가는 결국 본업의 성과물과 비례한다는 점을 투자자들이 잊어서는 안된다”고 강조했다.